来源:华宝财富魔方

分析师:杨宇执业证书编号:S0890515060001

研究助理:张锦

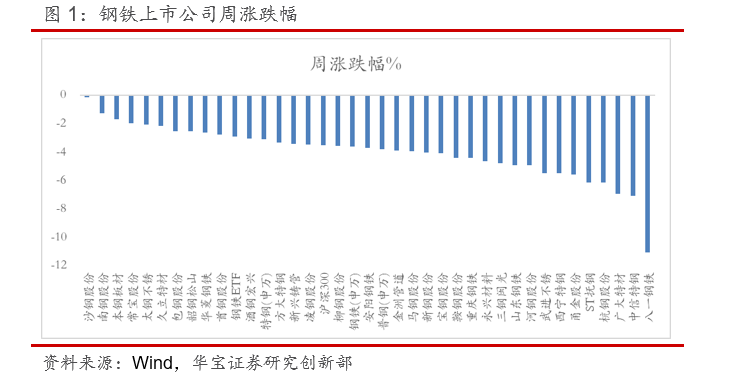

1. 上周钢铁上市公司市场表现

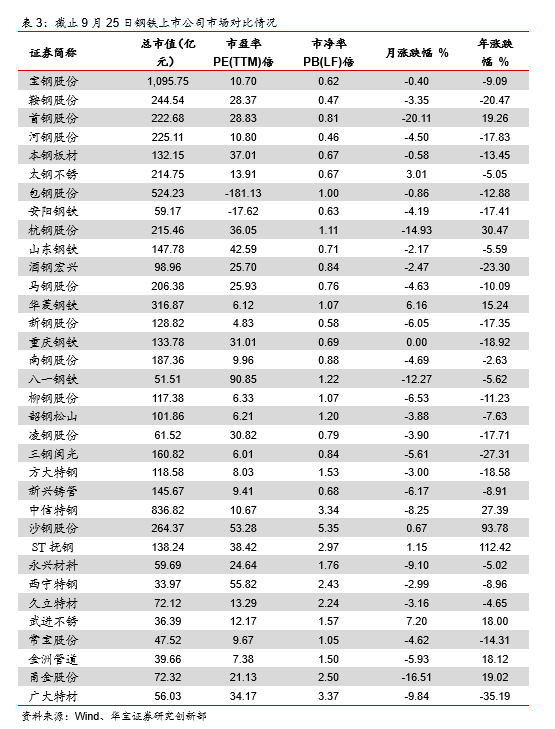

截止9月25日,申万钢铁指数周涨跌-3.1%,跑输沪深300(-3.53%)。跟踪的34家公司中:34家下跌。

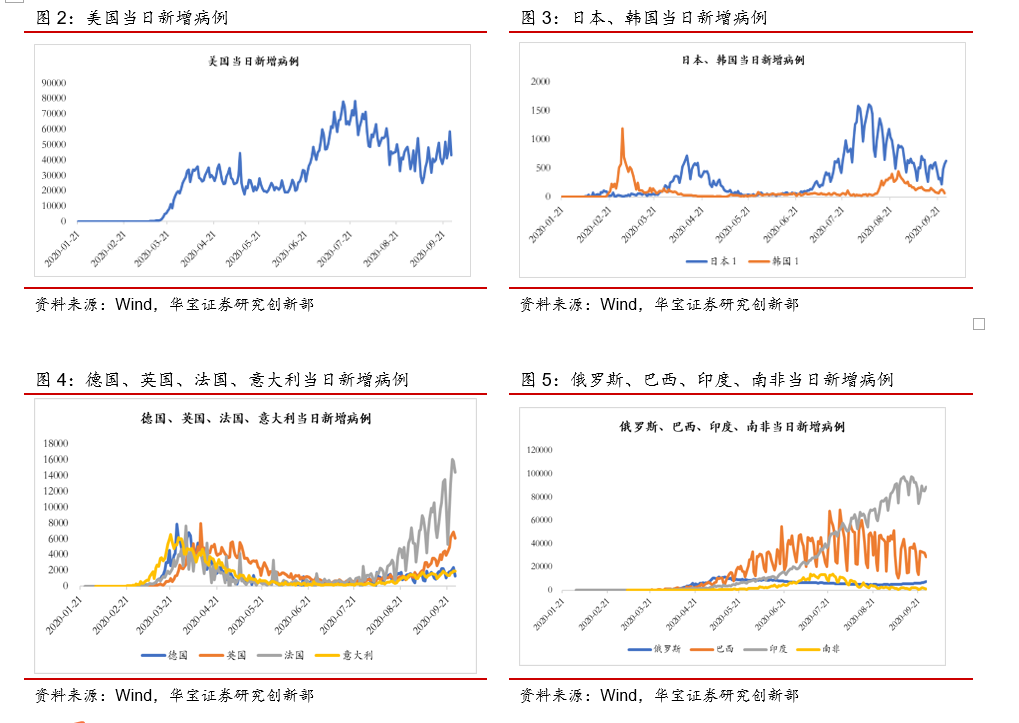

2. 欧洲疫情有二次反弹的迹象

美国疫情从9月中旬开始新增病例有增加趋势,截止9月25日,当日新增人数58668人,相比9月初有小幅反弹。

日韩两国疫情整体受控:9月以来,日本当日新增人数基本维持在500人左右,韩国新增人数在100-200,两国疫情基本受控。

欧洲疫情有二次反弹迹象,法、西两国新增病例创新高。9月以来,法国、西班牙、英国新增病例持续增加,9月25日法国新增15797人,已超过3月末水平;西班牙在9月21日新增病例达到31428人,创历史新高;英国新增病例也在持续增加,达到6000人。受疫情形势的再次反弹,多国政府被迫收紧防控措施。

资源出口国印度和俄罗斯疫情形势整体仍然严峻,巴西疫情有转好趋势。9月以来,印度日均新增病例在80000以上;俄罗斯相比8月份,疫情也有反弹,目前日均新增病例回到7000以上;巴西受南半球气候转暖的影响,疫情有转好趋势,9月以来新增病例整体呈下降趋势。

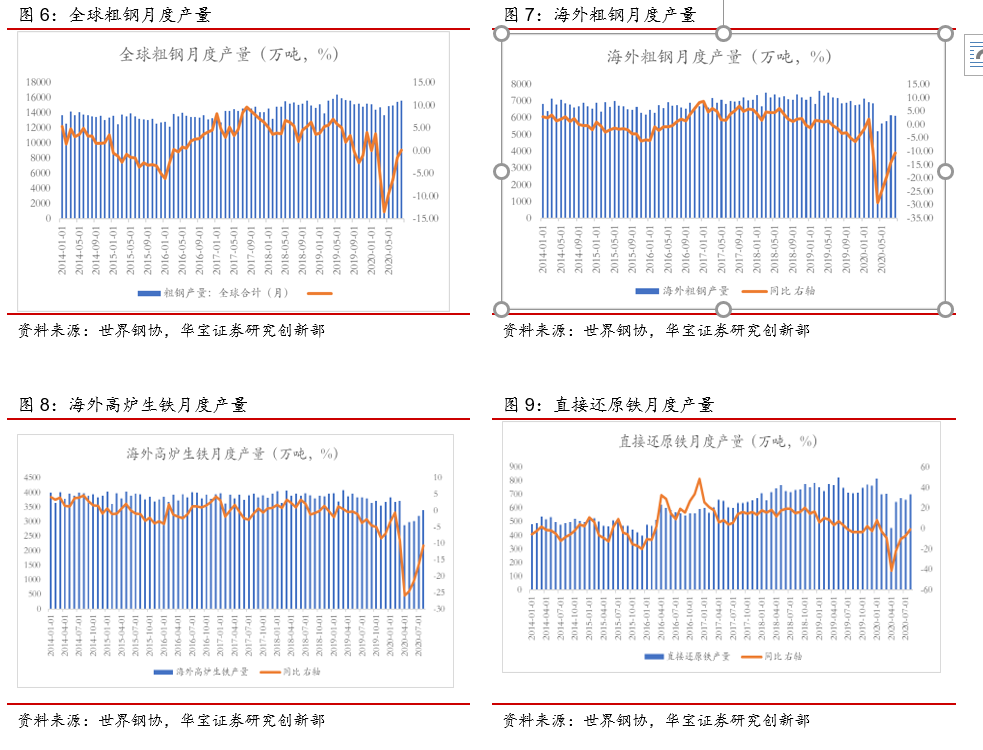

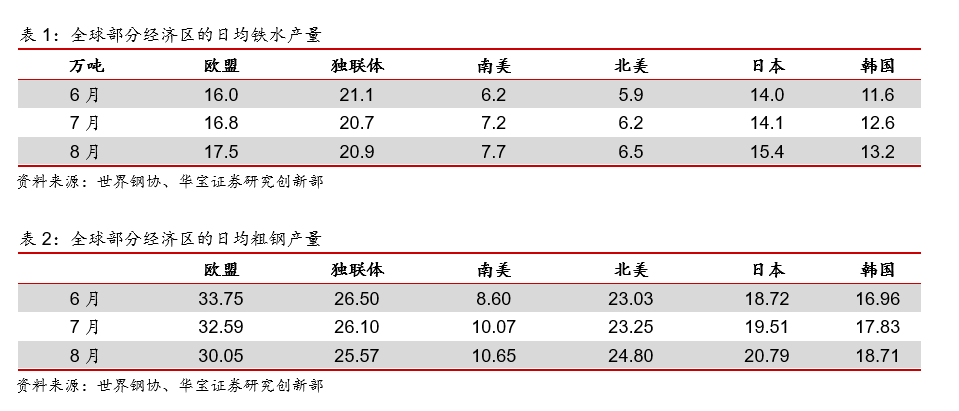

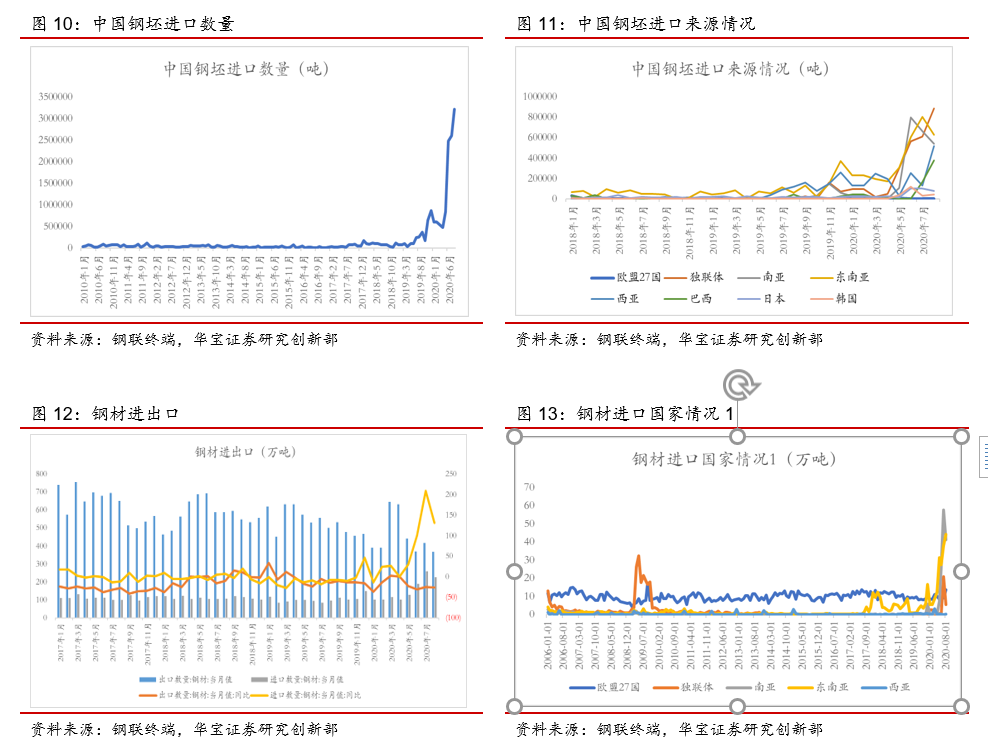

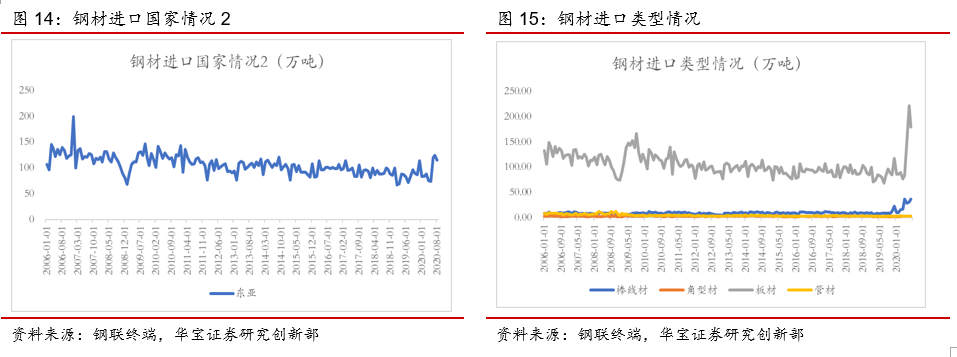

3. 8月海外粗钢同比-10.55%,欧盟日均粗钢产量环比下降

8月全球粗钢产量15624.4万吨,同比0.22%;海外粗钢产量6139.9万吨,同比-10.55%。8月海外铁水产量3396.4万吨,同比-10.66%,直接还原铁产量701.5万吨,同比-0.89%。

8月欧盟日均粗钢产量环比下降。8月欧盟日均粗钢产量30.05万吨,环比下降2.49万吨;除欧盟外其余地区产量均保持增长。从铁水产量来看,各地区日均产量均保持增长;整体来看,欧盟疫情二次反弹,对正在复苏的制造业的影响逐步显现,钢厂降低供给,但主要是通过提高铁钢比等进行,还未到大规模关停高炉。后续若欧洲疫情持续增加,不排除钢厂再次采取停炉或闷炉的措施,并进一步冲击铁矿需求。

4. 海外疫情二次反弹或将加速全球黑色系产品流向中国

8月国内钢坯进口创新高。8月国内当月进口钢坯322.4万吨,同比1131%,创历史新高。1-8月国内累计进口钢坯1137.4万吨,同比1030%;其中从独联体进口262.4万吨,南亚进口216.7万吨,东南亚进口317万吨,西亚进口163.4万吨,巴西进口64.7万吨,均创历史新高。预计全年钢坯进口将达到近2500万吨。

8月国内钢材进口同比增加130.93%。8月国内钢材出口367.8万吨,同比-26.6%。1-8月累计钢材出口3656万吨,同比-18.7%。8月国内钢材进口224万吨,同比130.93%;1-8月累计钢材进口1219万吨,同比59.55%,钢材累计净出口2436.7万吨,同比-34.74%。预计全年钢材净出口将减少1800万吨。

部分新兴国家受制于国内需求下降和原先出口地区的需求下降,将钢材出口转向中国。从钢材进口来源国来看,主要是从南亚、东南亚、独联体地区的钢材大幅增加。南亚地区主要是印度,之前18、19年的进口是月均0的水平,到今年6月达到26万吨,7月58万吨,8月41万吨;从东南亚地区进口在18、19年是月均3万吨左右,目前增加到6-7月月均30-40万吨;从独联体地区进口由18、19年的月均0万吨左右,增加到目前7、8月月均10万吨左右水平。日韩传统钢铁生产大国对中国出口基本持平。印度和东南亚地区之前钢材以内需为主,今年受到疫情影响,内部需求下降;独联体地区之前钢材以出口欧盟为主,今年欧盟受到疫情影响,需求下降;这些新兴经济体国家钢材生产成本具备相对优势,因此将出口转向中国。

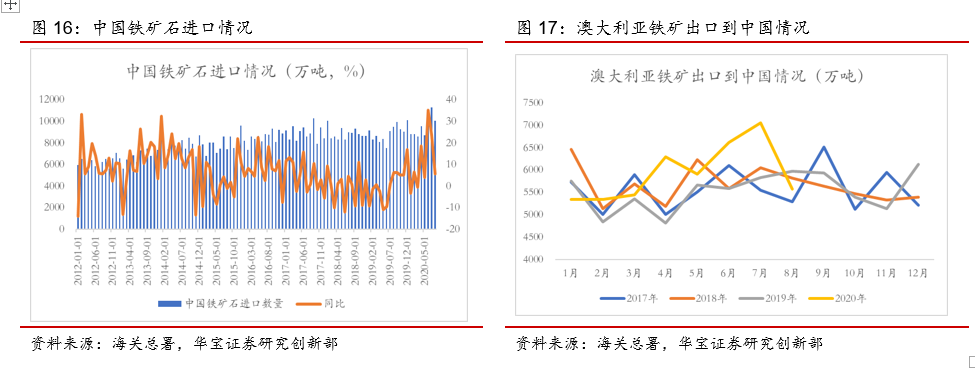

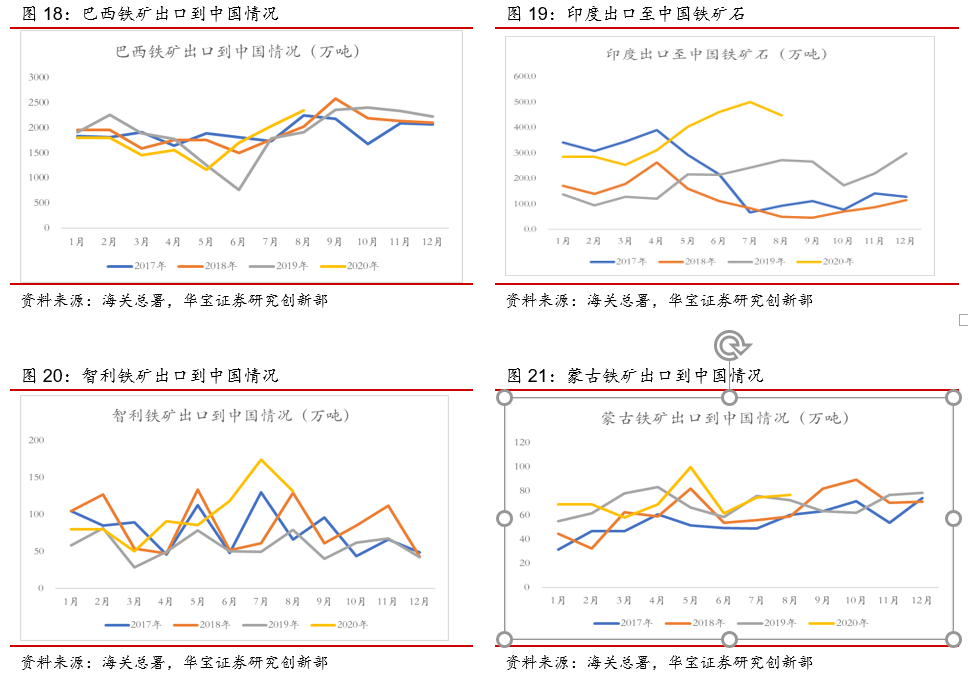

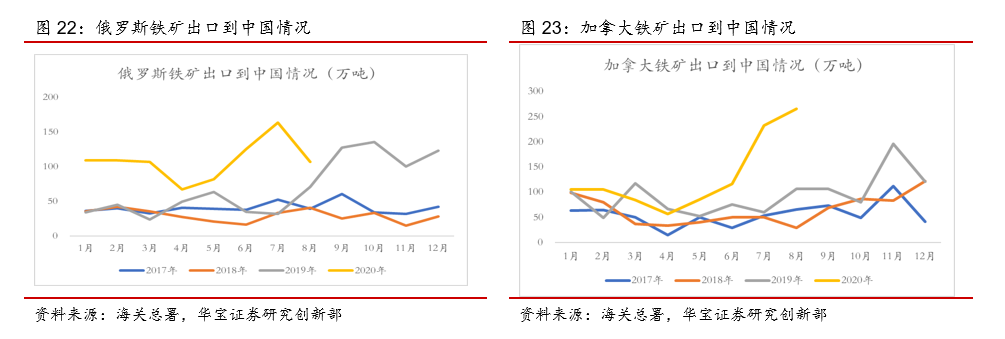

国内铁矿进口连续三月超亿吨,全球铁矿出口大量转向中国。8月国内进口铁矿石10036万吨,同比5.81%,连续三个月超过1亿吨。6-8月三个月,澳大利亚、巴西、印度、智利、蒙古、俄罗斯、加拿大等国对中国的铁矿出口同比、环比都出现大幅增加;其中巴西尽管深受疫情和溃坝事件影响,铁矿生产发货同比下降,但对中国的发货量占比持续增加,7-8月分别是57%、60%、75%,大幅高于18年正常水平。整体来看,日本、韩国、欧盟等传统铁矿进口重要区域的需求下降,导致大量铁矿出口转向中国。

今年受疫情影响,日本、韩国、欧盟等传统制造业大国经济受到大幅冲击,钢材需求和生产下降,原本以该区域为出口导向的铁矿、钢坯、钢材只能重新寻求流向。同时印度、东南亚等新兴经济体受疫情影响,国内钢材需求下降,导致钢坯、钢材转向出口。中国经济在政策的支撑下,复工复产稳步推进,国内钢材需求较好;由此也导致全球黑色产品大幅流入中国。

随着北半球进入秋季,天气转凉,部分国家疫情有二次反弹的迹象,这对处于恢复状态的制造业形成极大压制,欧盟地区8月粗钢产量环比下降或许是需求再次走弱的征兆,短期如果欧盟等地区疫情继续蔓延,各国的防控政策将进一步升级,对钢材需求还将下滑。中国需求的相对平稳,将进一步加速全球黑色系产品流向中国,对国内钢材和进口铁矿价格形成压制。

5. 上周螺纹消费环比增加,整体钢材消费低于预期

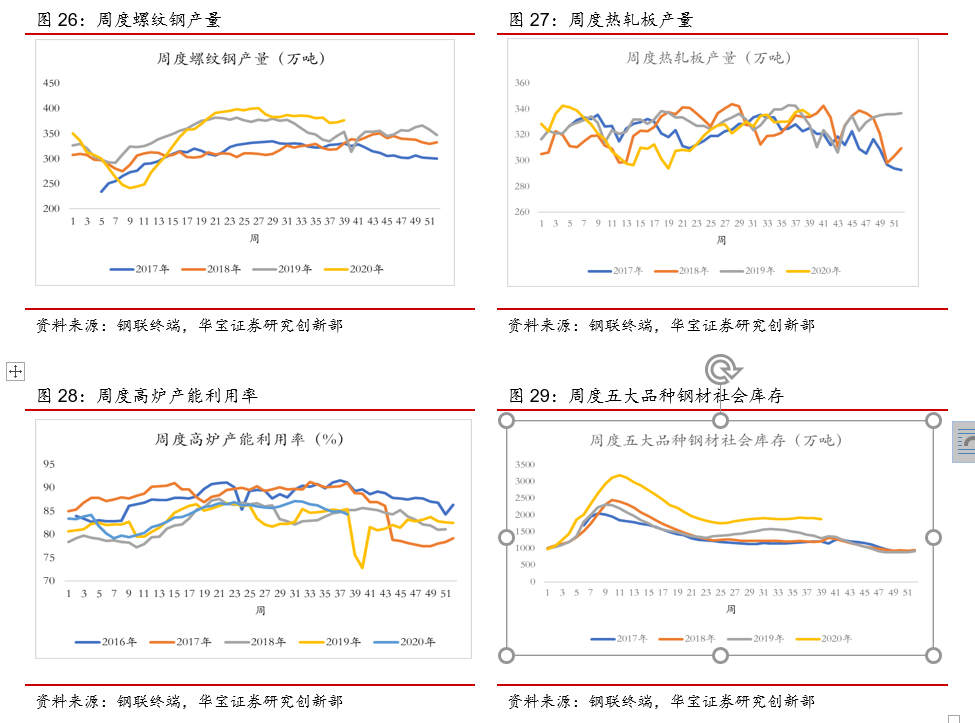

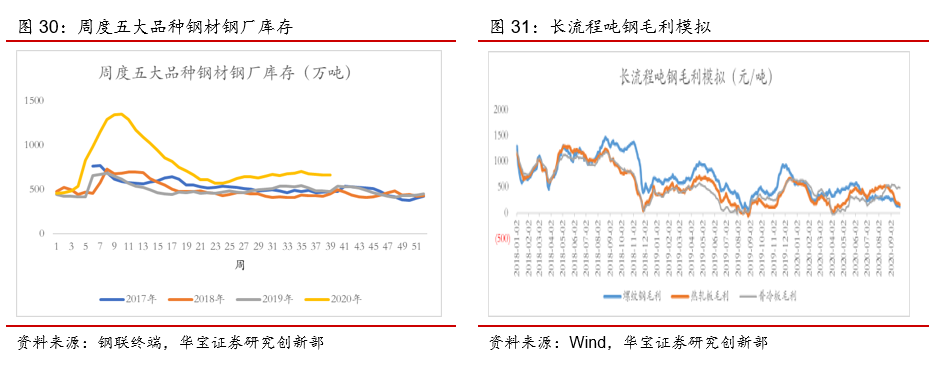

螺纹供需环比上升,现货价格下跌40元/吨。上周螺纹钢表观消费达到397.12万吨,环比增加3.39万吨;供给方面,螺纹钢产量376.43万吨,环比增加3.83万吨。上周螺纹钢社会库存1199.24万吨,环比减少16.85万吨;钢厂库存351.44万吨,环比减少3.84万吨。截止9月18日,螺纹钢现货价格3680元/吨,环比下降40元/吨,螺纹钢主力期货合约结算价3537元/吨,环比下降59元/吨。螺纹钢消费同比低于去年同期8%,整体仍低于预期。长流程钢厂和短流程钢厂都在盈亏平衡线附近,近期部分地区钢厂加大检修减产,对未来一段时间钢厂盈利有一定支撑。

热轧消费上升,供给下降;现货价格环比下跌60元/吨。上周热轧板表观消费达到333.22万吨,环比增加3.61万吨;供给方面,热轧板产量335.55万吨,环比减少3.74万吨。上周热轧板社会库存285.36万吨,环比增加2.28万吨;钢厂库存119.81万吨,环比增加0.05万吨。截止9月18日,热轧板现货价格3930元/吨,环比下降60元/吨;热轧板期货主力合约结算价3670元/吨,环比下降42元/吨。整体来看上周社会库存继续增加,热轧供给压力加大。

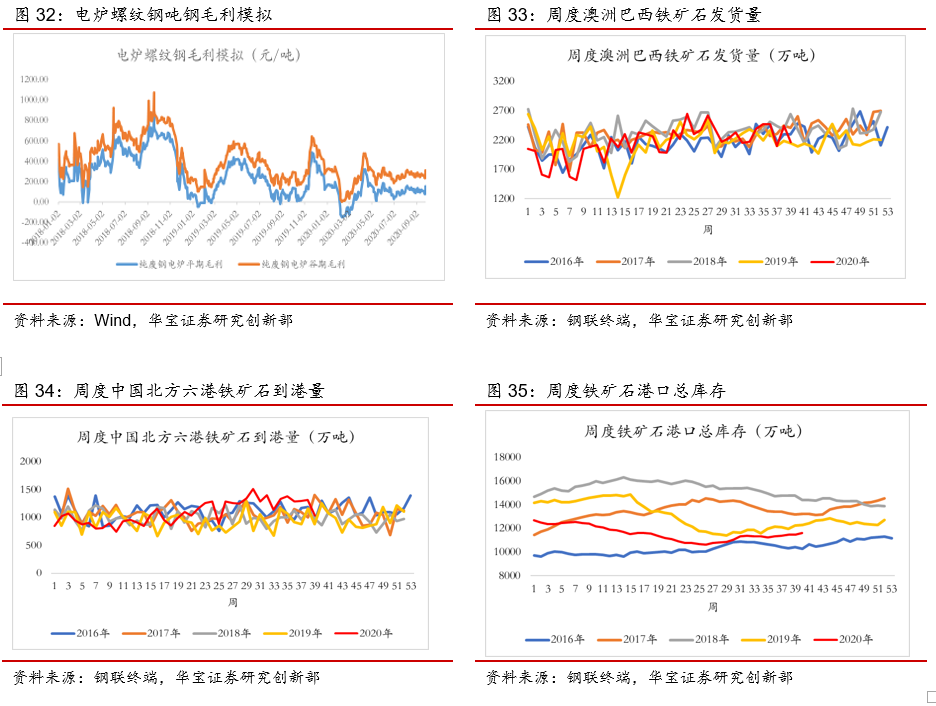

高炉产能利用率环比小幅下降,电炉开工率环比小幅上升。上周不含淘汰的高炉产能利用率84.22%,高炉产能利用率小幅下降,环比减少0.74Pct。上周全国71家电弧炉钢厂平均开工率74%,开工率环比增加0.33Pct。目前电炉螺纹钢平期毛利和高炉螺纹钢毛利基本相近,废钢价格的持续下跌,驱动电炉钢厂加大供给。

疏港节奏放缓,港口库存环比回升,矿价将继续演绎负反馈调整。上周澳巴两国发货量2162.1万吨,环比减少276.6万吨;上周国内铁矿到港1032.3万吨,环比减少280万吨;港口疏港量上周达到312.89万吨,环比减少4.71万吨;港口库存11616.05万吨,环比增加123.24万吨。截止9月25日,铁矿石青岛港现货价格880元/吨,环比下降30元/吨;普氏指数116.05美元/吨,环比下降9美元/吨。铁矿石期货结算价763元/吨,环比下降36元/吨。整体来看,港口疏港下降,反映钢厂盈利下滑、同时对未来预期较悲观,降低疏港,推动铁矿库存上升。在钢价下跌的预期过程中,钢厂供给调整,铁矿价格将在钢价的带动下演绎负反馈调整。

焦炭价格上涨,焦煤价格持平,废钢价格下降。上周独立焦化厂日均产量69.34万吨,环比减少0.27万吨,国内焦炭总库存744.3万吨,环比减少7.43万吨,上周天津港准一焦炭价格2100元/吨,环比上升50元/吨;上周国内炼焦煤总库存2296.95万吨,环比增加17.18万吨;吕梁主焦煤1070元/吨,环比持平。上周张家港废钢价格2570元/吨,环比下降20元/吨。

6. 公司及行业新闻

9月24日福然德上市,公司证券代码为605050,发行价格10.9元/股,发行市盈率为19倍。公司主营业务:为中高端汽车、家电等行业企业或其配套厂商提供完整的钢材物流供应链服务,包括采购、加工、仓储、套裁、包装、运输及配送等服务,以及相应的技术支持服务。目前沪深两市从事钢材物流供应链服务的企业有:五矿发展、浙商中拓。

7. 投资建议

上周长材和热轧吨钢毛利继续下滑,冷轧吨钢毛利小幅上升。长流程螺纹钢吨钢模拟毛利达到133元/吨,环比下降14元/吨。长流程热轧板吨钢毛利178元/吨,环比下降19元/吨;冷轧吨钢毛利491元/吨,环比上升17元/吨。电炉短流程钢厂平期吨钢毛利108元/吨,谷期吨钢毛利262元/吨,环比下降5元/吨。整体来看,钢材消费尽管有所增长,但仍低于预期;近期螺纹钢和热轧板价格下跌,也导致吨钢毛利的下滑。后续若需求持续低于预期,在低盈利下,钢厂或将加大检修,对铁矿价格形成负反馈。

进入九月后,钢市并未出现旺季特征。但国内整体经济还保持延续回升态势,钢材材需求相对平稳。短期海外疫情二次反弹,将进一步加速全球黑色系产品流向中国,对国内钢材和进口铁矿价格进口形成压制。产品和成本两端的价格下滑,将凸显竞争力强企业的盈利优势;建议继续关注整体竞争力好,符合高分红、低估值、且未来资本性支出较少特点的公司。

8. 风险提示

海外疫情影响时间较长,国内政策发力低于预期,钢材库存处于持续高位,房地产、基建、汽车、家电等下游需求再转弱。