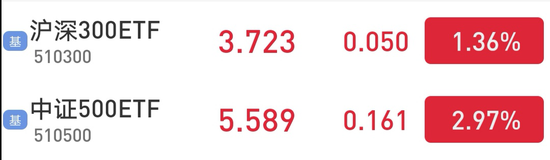

中美经济复苏节奏差异决定了今年人民币不会单边走强,货币政策差异也决定了不会单边弱。今年人民币汇率可能是“倒N型”或“W型”走势,整体呈双边波动。当前美债市场尚未对缩减QE定价,届时人民币可能再次走弱。之后如果新兴市场能走出新冠阴影,人民币可能对美元再次走强,对一篮子货币稳定或偏弱。

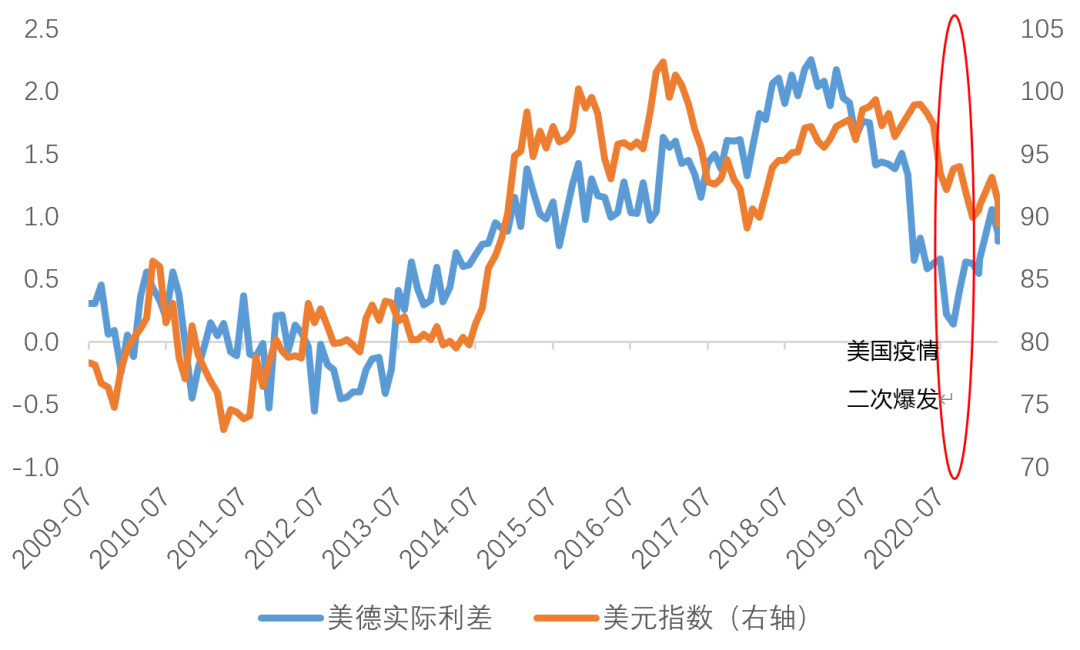

在传统的美元指数分析框架中,美欧经济差异和货币政策差异是美元定价的核心因素。这两者共同作用在实际利率上,实证检验发现美德实际利差能解释美元指数70%以上的波动。但是去年下半年美德实际利差和美元指数出现过一段短暂背离,原因是秋季的美国疫情大爆发。

图1:春节后流动性溢价多数保持在【中性偏松】的区间内

因此除了经济和货币政策外,新冠疫情的走势也成为了美元指数边际定价的新驱动因素。今年Q1美国在疫苗接种、经济复苏等方面领先欧元区。综合体现为美德实际利率差走阔,美元指数最高反弹至93.3左右。随着欧洲在疫情防控和经济上后发追赶,目前美德实际利差已经逐渐收敛,Q2美元指数开始回调至90左右。

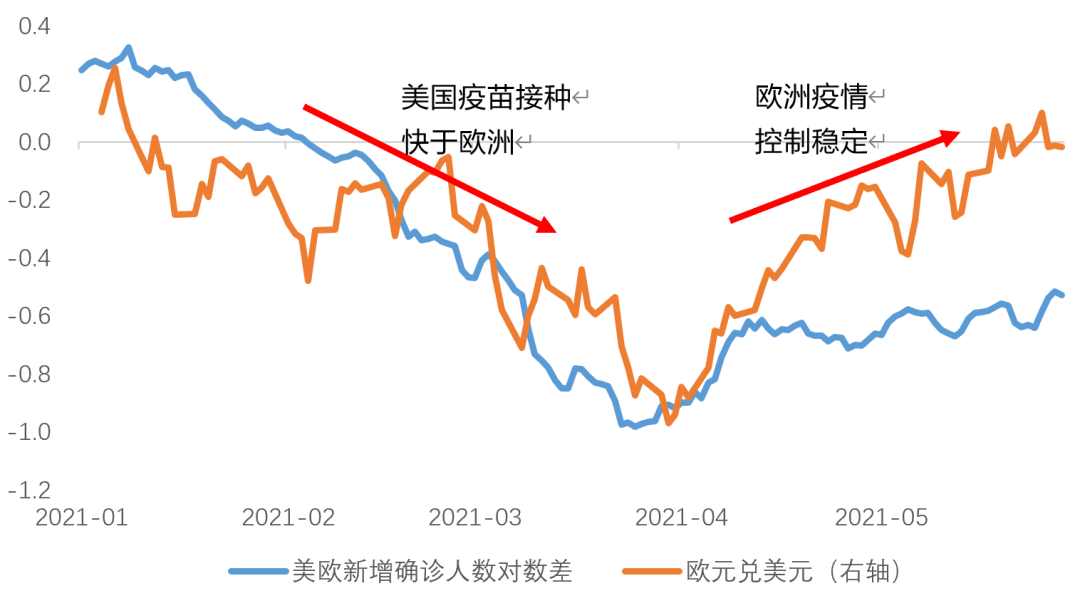

图2:年初至今美欧疫情差异是美元走势的新驱动因素

4月美国通胀快速上升,但市场预期在就业缺口接近弥合前,联储仍会忍受短期通胀。目前美元美债还没有开始对联储货币政策收紧进行定价。如果5-6月的非农就业数据显示劳动力供给加快恢复,紧货币的预期将会强化,届时美元大概率跟随美债利率反弹。

今年美元走势可能是“N型”或“M型”,“先上-后下-再上”或“先上-后下-再上-再下”。“先上”是因为美国经济复苏和疫情控制快于欧日;“后下”是因为欧洲经济复苏加快且美国货币在通胀上行期维持超常宽松;“再上”是因为美国就业缺口接近弥合,市场预期联储缩减QE,此时复苏滞后的欧日央行仍然维持QE规模。能否“再下”取决于新兴市场能否在年内走出疫情影响、开始加速复苏,带来美元流动性的外溢。一般来说,非美经济体的复苏弹性大于美国,时间也晚于美国。

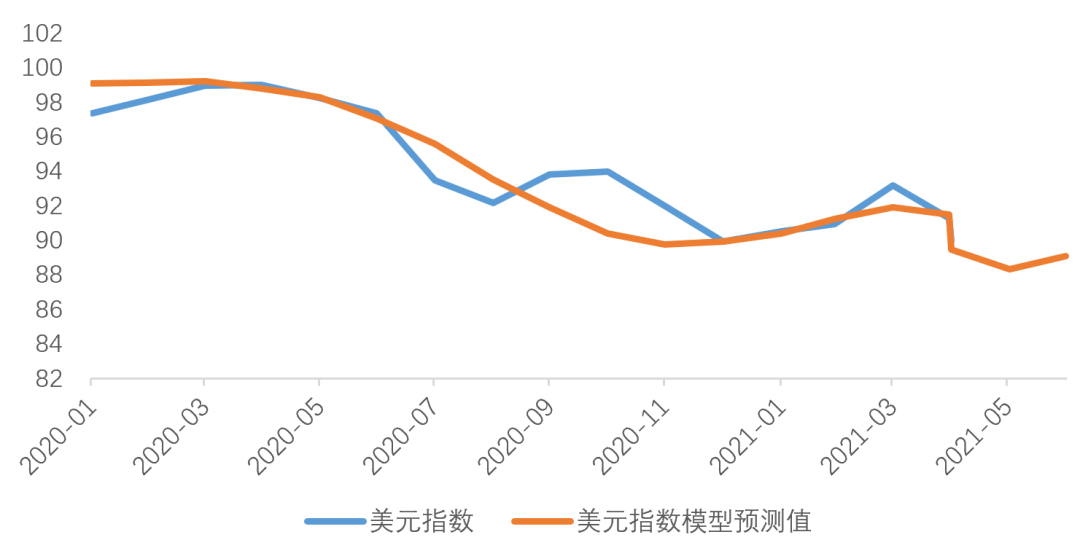

我们构建的美元模型准确预测了今年以来美元先强后弱的走势。目前模型预测6月将是美元指数的短期低点,7月美元指数小幅反弹。模型样本内(2009-2020年)的调整后R Square高达91.3%,可以解释绝大部分美元指数的波动。

图3:短期美元指数模型预测7月美元指数将下降至89左右

美元指数的快速走弱,解释了近期人民币汇率的快速上涨。汇率既是不同国家经济运行情况的映射,也是外汇市场用真金白银对预期的定价。操纵汇率意味着巨大的资金成本和制度成本,而且随着全球价值链垂直一体化的增强,汇率变动对贸易的影响正在变弱。因此,为了进口或出口而操纵汇率升值或贬值,既不符合常识也不符合人民币国际化的改革方向。

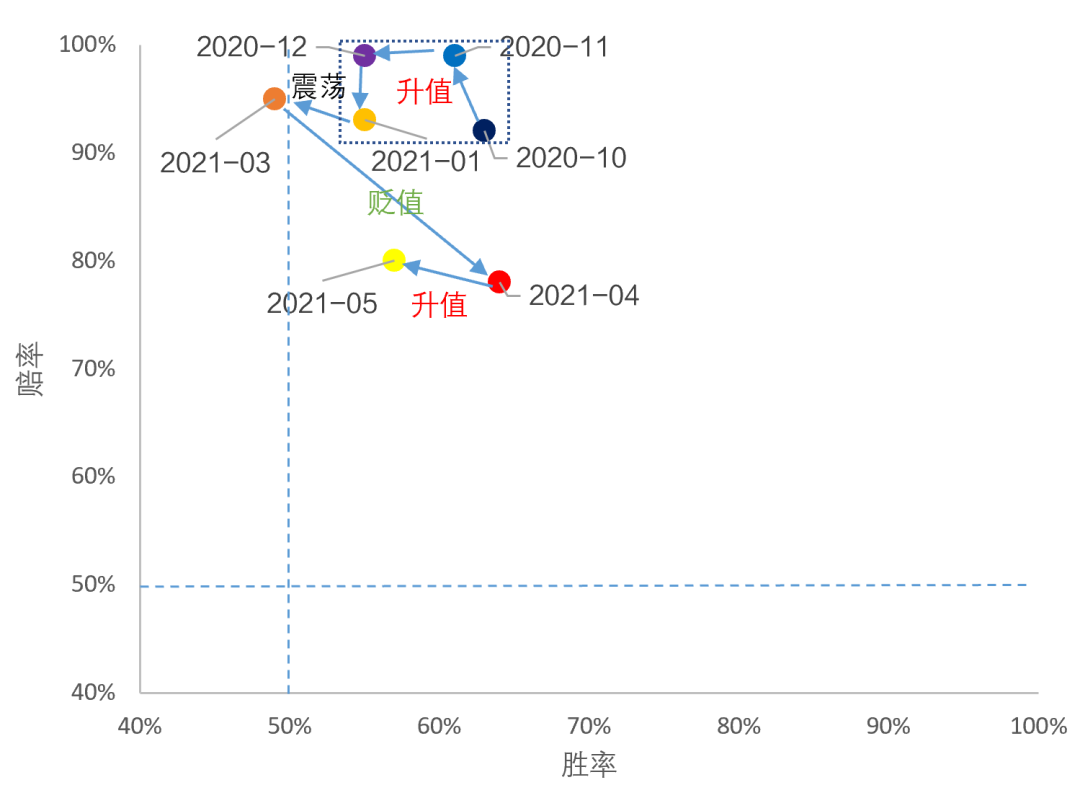

我们的人民币模型在1月和3月都给出了人民币胜率下降的信号,4月人民币胜率再次提高,5月人民币胜率较上期有所回落,但仍在升值区间。

图4:今年以来人民币汇率月度胜率与赔率的变化轨迹

与今年美元走势预测相对应,今年人民币兑美元汇率的走势可能也是“倒N型”或“W型”。去年中国经济领先复苏,人民币升值;年初美国经济快速复苏,美元和美债利率反弹,人民币回落;二季度美国经济复苏放缓,美元流动性外溢,美债利率和美元回落,人民币再升值。后续美联储开始沟通缩减QE,人民币可能再次走弱。如果非美经济体能在年底前走出新冠的影响,人民币可能在年底对美元再次走强,并对一篮子货币稳定或偏弱。

人民币兑美元汇率的定价依然离不开中美经济差异和货币政策差异。中美经济复苏节奏差异决定了今年人民币不会单边走强,货币政策差异也决定了今年人民币不会单边弱,今年的人民币汇率大概率会呈现双边波动的态势。

(文章来源:天风证券)