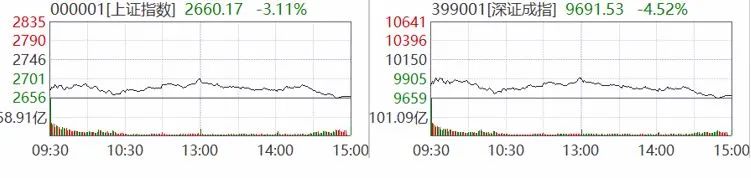

牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

从2007年医药行业研究员起步,金鹰基金权益投资部副总经理陈立至今已有13年的投研经历。13年里,他的初心始终不变,那就是对价值的追求和对投资的热爱。“投资中,最底层的东西不能变,那就是立足于价值投资。”陈立说,“但投资也充满了对人性的挑战,如果没有发自内心对投资的热爱,很难在投资中做到执着和专注。”

“投资也要顺势而为,要不断学习和提升。”作为基金经理的初心不变,但环境在变,陈立也深知改变的重要。从研究员到专户投资经理,再到走上公募基金经理的岗位,陈立在不断精进和完善投资框架,最终形成了一套立足中观行业的选股逻辑——顺应产业发展趋势,微观精选优质公司,以成长股投资为主,致力于发掘宏观行业和个股之间形成共振的重大投资机会。

近期市场震荡调整,但陈立对A股市场投资保持乐观。他表示,全球资产配置的比较优势、社会广谱利率下行、证券市场的深化改革等众多因素,都将在中长期利好权益市场发展,他将重点把握内需驱动、科技创新等带来的市场结构机会,有信心为持有人带来良好的投资回报。

变与不变

2007年复旦大学产业经济学研究生毕业后,陈立在医药研究员的岗位上开始了自己的投研生涯,先后担任过医药、旅游、农林牧渔、航空、纺服等行业的研究员。2011年开始管理专户产品,2013年起开始管理公募基金产品。至今,陈立的投研经历已经有13年之久。13年市场的淬炼和洗礼,更强化了在他对价值的追求和对投资的热爱。

“对价值的追求,就是以独立、前瞻、深刻的基本面研究去挖掘优质公司。”谈到对行业和公司的研究,陈立侃侃而谈。在十多年的投研生涯中,陈立见证了一批公司从无人问津到成为炙手可热白马龙头的过程,而他通过深度研究,发掘这些日后成为牛股并带来可观收益的例子也比比皆是。

早在2010年做旅游行业研究时,陈立曾前瞻判断,在内需回流的大背景下,免税消费业务必将随着居民消费水平的提高和政策调整而成为一个广阔的市场。通过深入细致的研究,并辅以模型分析测算,陈立向基金经理推荐了他看好的公司。事实证明,随着这家公司免税业务的快速发展,公司盈利不断增长,金鹰基金的组合也获得了良好收益。

“投资是一项辛苦的工作。对研究和投资需要持续的热爱、专注和积累,才能在投资领域不断进步并有所成就。”初入投研行业时,陈立甘坐“冷板凳”。如今已是各基金公司兵家必争之地的医药行业,当时还是十足的冷门板块,但这并没有影响他在这一领域深耕。在他看来,在人口老龄化、消费升级的背景下,医药行业长期发展逻辑清晰。而且这个行业虽然整体市值小,但公司众多,既有医药周期股,也有医药成长股,可以打磨对各种类型企业价值的判断,适合长期研究、跟踪。正是因为这一份坚持,陈立在医疗、旅游、农业等行业中沉淀,累积经验,不断加深了对行业和公司的认知。

初心不变,但环境在变,投资中也不可能一成不变。陈立也认为,投资中要顺势进化,保持对新鲜事物的好奇,不断学习和提升,精进投资系统,才能跟上市场的变化和时代的发展,从而创造良好的收益。

顺应产业趋势

回顾国内外证券市场投资史和自己的投资经历,陈立表示,站在投资的角度,如果能抓住相关经济发展时期的主导产业,投资其相应的优质公司,大概率会获得丰厚的回报。他表示,我国证券市场发展历史不长,但得益于经济持续高速增长,主导产业变迁也带来蓝筹股的更迭效应。例如,上世纪90年代中后期,受益于居民消费崛起,电视、冰箱、洗衣机销量井喷;2003年-2004年工业化崛起,市场诞生了煤、电、钢铁、汽车、银行“五朵金花”;2005年-2007年,城镇化加速带来地产产业链大繁荣。近十几年来,消费在国民经济增长的重要性日益凸显,居民收入持续增长带动消费升级,带来食品饮料、医疗健康等板块持续繁荣。

因此,在投资中,陈立并非完全自下而上或自上而下选股,而是立足产业趋势,优选个股。他将自己的选股思路归纳为“顺应产业趋势,注重安全边际,组合适度集中,自省能力边界”。陈立说:“投资是一场进阶修炼之旅。在投资机会的选择上,至高境界是庖丁解牛般的举重若轻,顺势而为。”

他解释,当前,我国经济从过去每年GDP增速超过10%的快速增长时代,逐渐进入总量增速放缓的时代,经济总量的增长呈现“L型”特征。在中国经济处于新旧动能转换的时代特征下,能够顺应这一发展趋势的产业具有更显著的投资机会,所以投资应当聚焦那些能够顺应转型升级、改革提质增效的产业。一方面,这些产业有更显著的投资机会,投资的确定性相对更高;另一方面,基金经理精力有限,能力边界有限,深耕发展空间更大的行业,在几条赛道上沉淀积累,创造相对优势,可以提高投资的准确率,积小胜为大胜。与此同时,陈立也表示,目前A股上市公司的数量已经接近4000家,如果单纯自下而上选股,所耗费的精力越来越多,难度也越来越大。

结合自己研究生阶段产业经济学专业基础,陈立从中观产业层面出发,寻找具有时代特征的优质公司。他表示,当前A股市场的结构性行情特征明显,且这一趋势仍将持续。对于未来的投资,应深刻把握中国经济内在结构的变迁趋势,重点关注能够提升未来国家竞争优势的产业方向。

在选择具体投资标的时,除了一家公司所处的行业成长空间,陈立还会重点考察企业是否具有良好的盈利模式、企业战略及实施路径。具体来说,他会寻找良好盈利模式的公司,重点聚焦于竞争优势突出、有较深“护城河”的企业,细致探究收入、利润能够快速、持续增长的动力来源。同时,他会考察企业管理层是否优异,公司治理是否完善、健全,公司的财务状况是否适合企业的发展状况等。

此外,专户管理的经验也强化了他的风险管理和回撤控制意识,他十分注重相对的安全边际。陈立认为,安全边际来自于对企业盈利状况的深刻认识和前瞻把握,由此给予企业更为精准的定价。投资中,他会注重风险收益比。他认为,没有绝对的安全边际,以合适的价格买到好资产就是相对的安全,要依靠组合方法获取持续稳健的收益。

内容来自:中国证券报,发布于:2020.7.27