牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

圆信基站

圆梦想 丰财富

在权益投资中,投资者对公司及行业基本面的把握至关重要,但公司财务情况多变,行业新闻纷繁复杂。如何从复杂信息流中提取行业研究的主线并精确刻画景气情况,这一直是我们持续思考并研究的问题。今天和大家聊一聊我们在行业景气研究方面的一些实践。

研究方法简述:通过大量相关行业报告阅读及公司调研,归纳整理行业特性、上下游供需关系以及影响行业的宏观经济因素。最后,从财务报表出发,寻找影响行业盈利的主要驱动因素,通过定量方法回测这些核心驱动数据对行业指数的择时效果,来验证行业景气逻辑。

以下以水泥和券商行业为例,给大家展示从逻辑到数据最后到行业景气度判断的过程。

01

水泥行业基本面择时

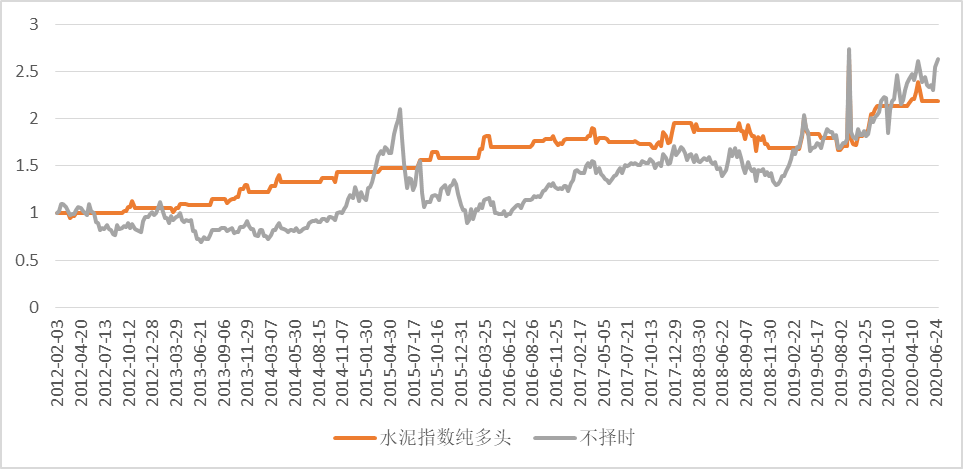

行业特征:水泥具有无社会库存,产线无关停成本,运输半径有限的特点,其次水泥企业区域集中度高,受环保要求,新增产能较难,只能置换更新原有产能,形成区域寡头垄断格局,另外水泥需求具有季节性,一般华东、中南地区在二、四季度是旺季。其行业景气对于上下游的变化具备高度敏感性,水泥主要下游需求是房地产及基建,而其成本端主要是煤炭和电力成本占比超过50%,煤电价格变化对水泥行业成本及利润的影响较大,库容比指生产企业库存占其库容量的百分比,比值能够反应企业所在地区的需求情况。所以水泥价格反映供需情况,而水泥煤炭价差反映企业盈利情况。

数据来源:WIND,2012年2月至2020年6月

数据来源:WIND,2012年2月至2020年6月

从供需角度,库容比越低说明水泥需求越旺盛,而水泥煤炭价差越大说明企业盈利越好。综上,我们利用全国水泥煤炭价差及全国水泥企业库容数据来构建水泥行业景气情况。我们利用该景气指数对中信水泥三级行业指数进行择时,净值表现如下:

数据来源:WIND,2012年2月至2020年6月

回测区间从2012年2月至2020年6月,总计408周,其中择时开仓117周。水泥景气择时后纯多头按408周计算,其年化收益率为10.07%;若按持有117周计算,其择时纯多头年化收益率为39.73%,策略夏普值为1.46,开仓周的胜率57%,盈亏比1.18。而水泥指数不择时按持有408周计算,其年化收益率为12.61%,夏普值为0.24。

02

券商行业基本面择时

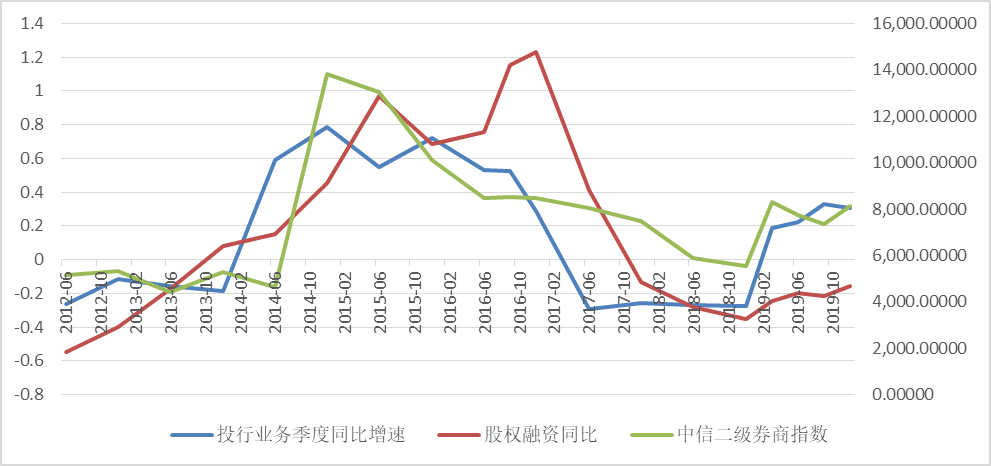

券商业务主要可以拆分为:经纪业务,投行业务,资管业务,自营业务以及利息收入,其中经纪业务和自营业务收入占比合计在60-70%左右。

经纪业务与利息收入这两项业务与股票基金成交金额高度相关,我们采用交易额数据描述经纪业务收入增速,可以看出中信二级行业证券走势与交易额指标基本一致。

数据来源:WIND,2005年1月至2020年6月

而券商业务中,自营和资管业务的盈利,与股市行情高度相关,当市场行情较好时这两项收入增速较快。如下图,自营及资管业务收入季度同比增速与上证综指走势基本一致。

数据来源:WIND,2005年1月至2019年12月

最后,券商的投行业务与股权融资规模呈现出较强的相关性。

数据来源:WIND,2005年1月至2019年12月

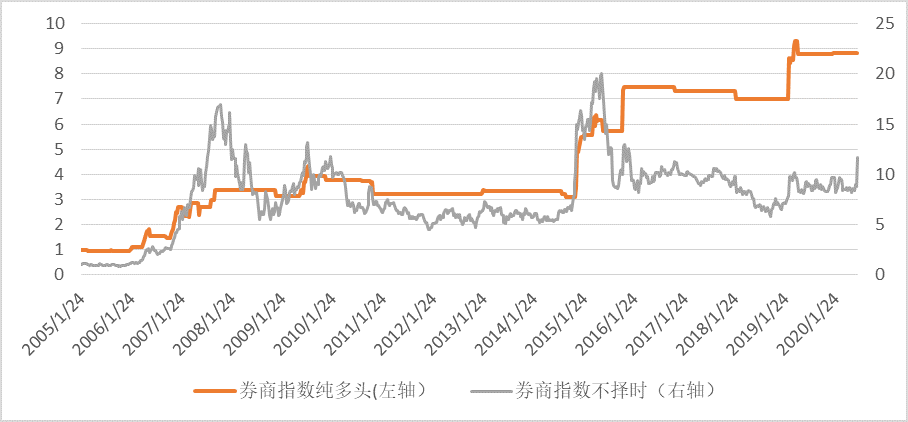

综合上述券商业务主线的驱动因素,我们构建了券商业务的行业景气度。利用该景气指数对中信二级券商指数进行择时结果如下:

数据来源:WIND,2005年1月至2020年6月

回测区间从2005年1月至2020年6月,总计784周,其中择时开仓有80周。券商指数择时后纯多头按784周计算,其年化收益率为15%;若按开仓持有80周天数计算,其年化收益率290%,夏普值13.08,开仓周的胜率60%,盈亏比1.83。而在不择时下券商指数按784周计算,其持有年化收益率为17%,夏普值0.29。

综上所述,行业景气度策略研究是从影响中观行业整体利润因子出发,探讨行业的景气度情况,在行业处于景气周期时持有该行业。实践证明,通过提取行业逻辑主线并定量化地跟踪数据,我们可以有效获取行业的景气度变化方向并取得战胜市场的投资收益。

蒋莹诗

圆信永丰基金专户二部投资经理助理

华东师范大学金融与麦考瑞大学应用经济双硕士

主要负责公司研究及行业基本面策略研究

风险提示:产品有风险,投资需谨慎。本资料仅为品牌宣传材料,不作为任何法律文件。所载观点均为作者当时观点,所载信息仅供参考,不构成任何投资建议。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用资产,但不保证所管理的基金或资产管理计划一定盈利,也不保证最低收益。投资者应当根据自身的能力,自身类型与产品风险等级的相匹配程度,审慎决策,独立承担任何投资行为的风险与后果