【超级重磅】全国碳排放权交易市场正式启动!机会浮现,如何布局?碳中和专场策略会火爆来袭,16位大咖锦囊妙计→

前言

2021年新能源车从欧洲增量走向了全球共振,欧洲最严炭排、美国电动化政策加速,挪威、欧盟、加拿大等纷纷出台禁售燃油车政策,终端销售超预期,电池产业链持续受益。

根据中汽协统计数据,2021年1-6月,我国新能源车累计产销量分别为121.5万辆、120.6万辆,销量同比增长201.5%;欧洲六国新能源车销量75.5万辆,同比增长172.5%。

电池产业链中报业绩亮眼

财报披露期,业绩关注度显著提升。截止7月15日,万得全A成份股中,有1401家披露中报预警,披露率32.06%,其中预喜率73.32%(预增、略增、续盈和扭亏占披露总数的比例);

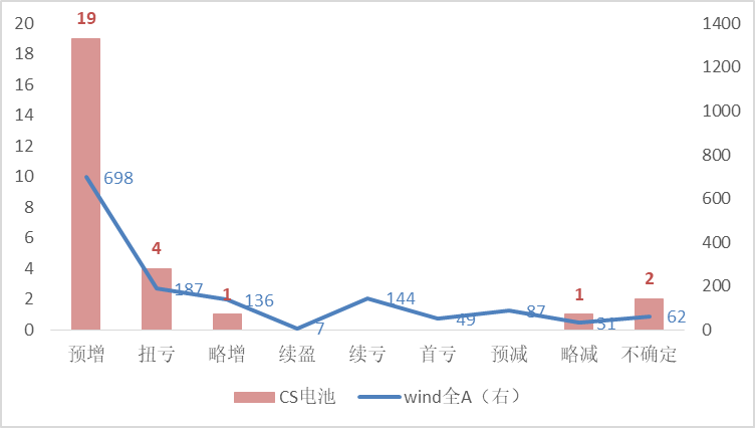

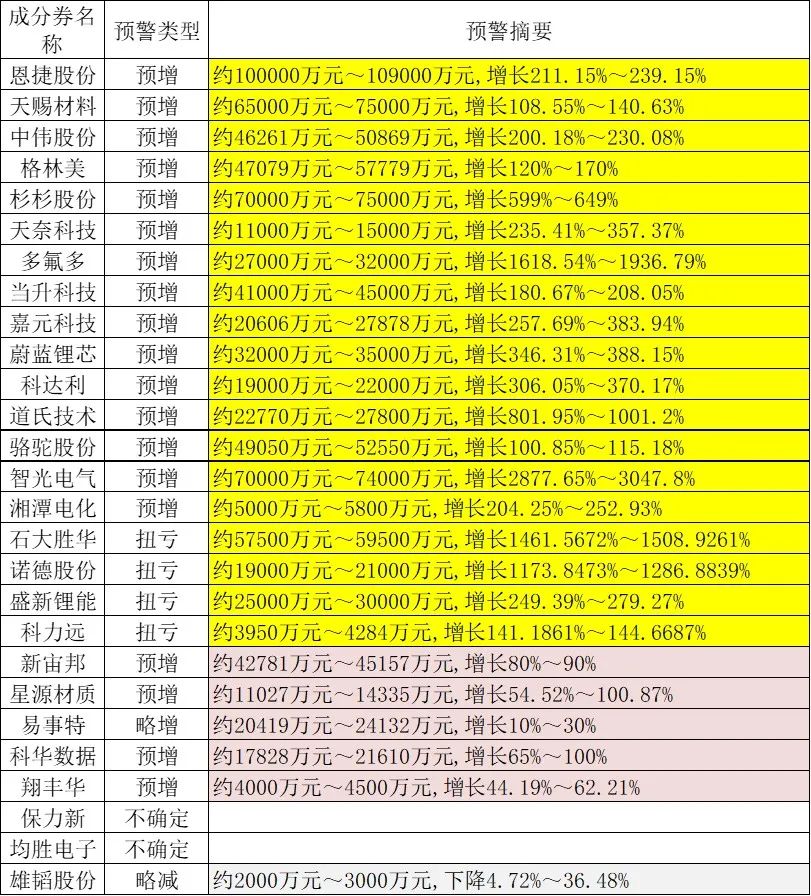

CS电池指数50只成分股中有27家已披露中报预警,披露率54%。其中CS电池指数成分股预喜率达96.30%,仅一支成分股略减,其中预告增幅100%以上标的有19家。

CS电池指数成分股已披露中报业绩预警情况:

数据来源:wind,截止2021/7/15。风险提示:以上仅为对指数成分股中报预警情况的列示,不构成对上述股票及行业的推荐。指数成分股随指数调整而变化。

TIPS:

根据上海证券交易所股票上市规则,上市公司经营业绩出现下列情况的“可以或应当”进行业绩预告,针对年度经营业绩,公司“应当”进行预告,对于中报是“可以”但不强制。

净利润为负值;

净利润与上年同期相比上升或者下降50%以上;

实现扭亏为盈。

根据深圳证券交易所股票上市规则,上市公司预计全年度、半年度、前三季度经营业绩将出现下列情形之一的,应当及时进行业绩预告:

净利润为负值;

净利润与上年同期相比上升或者下降50%以上;

实现扭亏为盈。

市场展望

电池产业链从补贴政策周期向碳中和政策导向与消费端驱动过渡,渗透率提升加速。预计2021年有望达到550-580万辆,实现同比70-80%增长,2022-2025年有望保持年化30-40%增速,此外储能电池低基数下伴随电池降本增效高增长可期,有望成为电池需求新动能。

电池产业链行情的关键因素依然在于新能源车的销量预期,当前摸底显示新势力和自主品牌7月排产环比增长,下半年上市的新车型众多,叠加政策催化,为冲量提供有力支撑。预计电池产业链下半年基本面维持高景气,其中供应紧缺环节、盈利预期修复的公司将走出超额收益,短期因部分资金兑现收益、个别标的环比增速回落影响情绪等导致波动加大有望提供好的布局时点。

当前产业链估值反应出短期景气度快速提升下市场对板块盈利高增长和长期空间确定性的预期,阶段性高估值能够被终端市场渗透率提升带动的销量和业绩增长逐渐消化。

NEWS

招商中证电池主题ETF发行档期为2021.7.16-2021.7.29:

场内简称:电池ETF认购代码:561913

跟踪指数:中证电池主题指数(CS电池,931719.CSI),指数聚焦动力电池、储能电池、消费电池产业链核心标的,储能市场的主要参与者是电池和逆变器PCS企业,指数纳入储能逆变器核心标的,更有望受益储能产业未来趋势性机会。

CS电池指数详情及电池产业链投资机会可点击查看:

CS电池指数优势详解;

中国电池产业链全球竞争力情况;

风险提示:

上述投资观点、看法根据当前市场情况判断做出,未来可能发生改变。指数过往业绩不代表未来表现,亦不构成任何投资建议及本基金收益的保证。指数运作时间较短,不能反映股市发展的所有阶段。中证电池主题指数(“指数”)由中证指数有限公司(“中证”)编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。基金投资须谨慎。投资者在投资本基金前请认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。