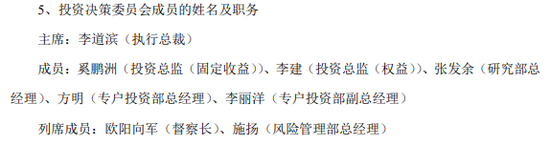

新浪财经2020中国基金业高峰论坛暨基金业致敬资本市场30周年云端峰会7月9日(周四)举行。肖钢、王忠民、刘晓艳、江向阳等大佬热议行业发展,史博、于善辉、陈一峰、王俊等解析下半年策略。

来源:基少成多

上周末,一位网友提示基少,现在证券公司指数的估值分位数已经达到80%多了,进入高估区域了,还能买吗?要不要尽快卖出啊?

基少一看,蛋卷基金客户端发布的估值数据,证券公司市盈率为35.42,对应的分位数为87.82%;市净率为2.11,对应的估值分位数为83.18%,看数据确实已经很高了。

再查查天天基金客户端,显示指数适用于PB估值,估值的分位数也达到90%多,标注为“高估”。

事实真的如此吗?

如果参照上述指标卖出,7月6日一天已少赚近10%。这是咋回事?

我们先来看看啥是估值,证券行业应该怎样进行估值。

由于二级市场股票的总量在一定时期内是相对不变的,而买卖需求可能出现剧烈的变动。例如昨天只有张三和李四两人买卖某股票,大家都是按照其真实的“价值”在交易,此时价格=价值。注:此处价值代指每股净资产、每股收益等。

现在该股票拿去沪市交易,全国人民都能买卖,需求量一下子大很多,在购买需求显著增多的情况下,股票的价格就会大幅上涨,出现价格=估值X价值。我们可以看到,股票上市时,券商在一级市场向众多机构询价,此时的价格已经高于价值,其对应的估值计为估值1。当该股票在二级市场上市后,大量的散户也能购买了,它的价格会在上市后进一步上涨,此时的估值变成了估值2。

变换下公式,估值=价格/价值。上述过程中,该股票估值从未上市时的1,变成了一级市场的估值1,以及二级市场的估值2,估值随着需求增多,一步步被提高。

在实际的市场中,对于每年盈利较为稳定的个股(类似于旱涝保收的公务员),使用市盈率(价格/每股收益)进行估值;而对于证券这种每年盈利不稳定的个股(类似于盈亏不定的个体户),使用市净率(价格/每股净资产)进行估值。

由于市场周期,人们的情绪等都有一个极限,所以在绝大多数情况下,个股的估值在一个相对稳定的区域波动,可以使用当前估值数据在历史数据中的相对位置,来衡量个股的估值高低。

现在各平台给的估值分位数,就是将当前估值数据,放到历史数据中,从小到大排列,查看它的相对排序位置。例如有一组估值数据,分别为1,1,1,1,2,2,2,2,3,共9个数据。现在放一个估值2.1进去,有8个数据比它小,从小到大排序,共10个数据,它排第九,对应的分位数=9/10=90%,表示比90%的数据都大,处于较高位置。

同时我们也可以看出,数据量越多、数据大小分布越均匀,分位数的参考意义越大,否则参加意义就打折扣。

我们再看看看证券行业的情况。

证券行业的收入来源主要为手续费(经纪业务)、炒股买债(证券投资)、咨询服务(投行业务)和利息收入(融资融券),上述收入均与市场的牛熊关系密切。以手续费为例,2018年熊市低点期间,一天的成交额只有2000亿元出头,但是现在每天的成交额超过1.5万亿元,足足增长了6倍,该部分业务的收入无疑将显著增长。

其实,市场多数情况下,成交额都维持在一个相对均衡的水平,极低和极高都非常少见。如果把市场看成一个人,把交易额看成是他的情绪,那么市场先生特别消沉【熊市】和特别疯癫【牛市】的情况都极其罕见,但拉长时间,总会有那么一小段时间特别消沉和特别疯癫。

这就造成券商的业绩会在某个时点特别差,又会在某个时点特别好。以这次领涨的光大证券为例,2018年净利润暴跌96.57%,差点陷入亏损,而2019年业绩又暴增97.87%,一年乌鸡变凤凰。这样激烈的变动,也会引发市场估值大幅波动。

数据来源:蛋卷基金,2020年7月7日。

从2013年7月15日至今约7年的时间看,证券公司指数PB走势图如上。多数时间,该数值在一个相对较小的区域,而在2014-2015,以及2018年等时间,估值会显著脱离正常的估值区间。

这就像一组数据,极大或极小的数字较少,剩下的都比较均衡,但是整体分布不均匀。这种情况下,有些看起来分位数很高的估值,相对极值并不大。

例如下面是包含9个数据的一组数:1,2,2,2,2,2,2,2,4。其中极大的4和极小的1都比较少,剩下的7个都是2.如果塞进来一个2.1,看似处于90%的分位数,但是距离高点依然不算高。当前的证券行业估值就具有类似的特点。

证券公司指数在上述时间段,最小值为1.05,最大值为4.98,2020年7月7日收盘为2.27。虽然显示的估值分位数为91.95%,比90%的数据都大,但是相对4.98的极大值来说,还没到半山腰,依然具备投资价值。其估值数据的分布不均匀,造成当前给出的分位数参考意义下降。

当前,市场的成交额已经接近2015年的上次牛市高点,证券行业的利润也有望恢复至历史高点。在资金面宽松,经济逐步好转的当下,该行的投资价值依然存在。

如果对证券的高波动较难承受,可以考虑投资天弘中证证券保险指数(A类001552,C类001553)。该指数基金跟踪中证证券保险指数(简称“中证证保”),投资A股沪深两市中市值排名前50的证券和保险公司( 43家上市券商和7家上市保险公司),并采用调整后市值加权法进行编制。可以简单看成“证券龙头+保险龙头”指数基金。

相对于单纯的证券指数,中证证保中的保险股和券商龙头成长性更好,股价波动更小,体现在指数上也具备类似特征。

例如2012年初至2020年7月7日,中证证保指数上涨147.74%,证券公司指数上涨117.82%,前者多涨了近30%;2015年最高点到2018年最低点,中证证保指数下跌60.3%,证券公司指数下跌74.24%,前者少跌了近14%,中证证保指数的领涨和抗跌能力彰显无遗。

上述基金中,A类份额市场中长期持有或定投,C类份额持有7天或以上免申赎费,仅按年收取0.2%的服务费,适合于做波段。

风险提示:2011-2019年中证证保指数每个完整会计年度业绩:-30.25%、28.97%、-6.66%、135.13%、-22.54%、-15.16%、9.18%、-26.79%、44.3%。历史收益不代表未来业绩表现。指数基金存在跟踪误差,定投不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。本期内容观点仅供参考,不构成投资建议。购买前请阅读《基金合同》、《招募说明书》等法律文件。市场有风险,投资需谨慎。