是增长预期而不是通胀,决定股市回报:我们通过回顾2000 年以来的中国三轮通胀引发货币政策收紧时期的市场表现,判断经济增长预期才是决定股市走势的关键因素,这也是有时物价上涨伴随着股市上涨、有时物价上涨却带来股市下跌的原因。如果增长预期可以持续,那么就有理由认为股市不会理会货币紧缩,还能够继续上涨。

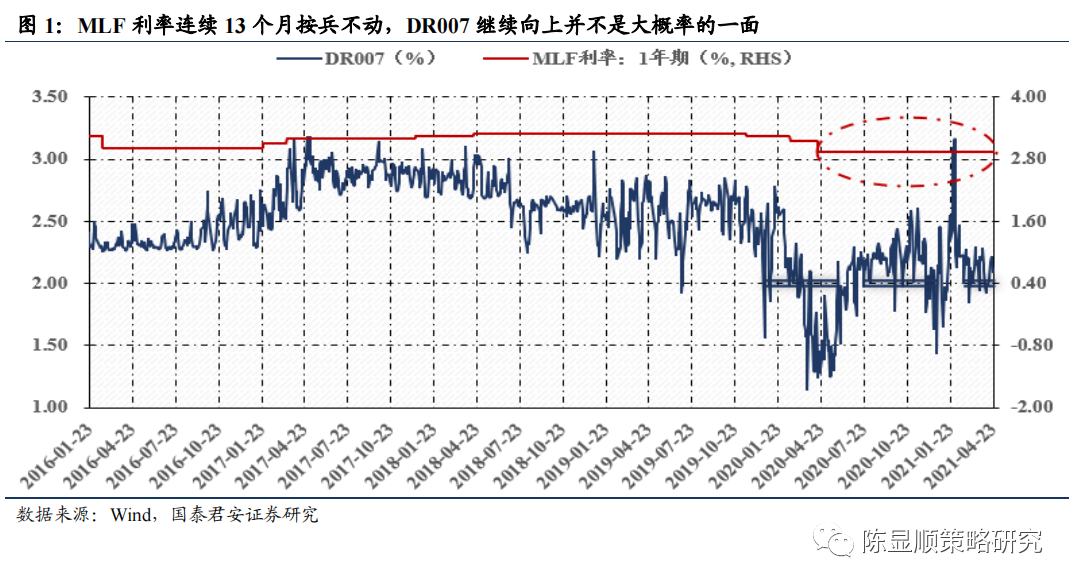

如果社融增速下降,经济增长预期依然有望保持强势增长: 1) 中国进出口增长预期和国内社融没有关系,出口仍可能超预期。2) 中国消费和国内社融增速没有明显相关性,消费有望保持强劲的回升。3)中国投资与社融的相关性较弱。如果社融增速不会对出口、消费和投资造成显著影响,社融的下降不伤害经济增长预期,估值的下降会较为有限,市场目前对于货币政策收紧的风险就不必如此担忧。2021 年社融存量同比预计在二季度下降最快,在三季度触底。现在已经接近底部,预计下半年能够看到回升。预计社融下行不会过快的原因是经济发展的严重不平衡。为了缓解这些财政问题,我们认为社融增速不会快速下降。

行业配置:对所有制造业持乐观态度:1) 短期进出口强劲,因为海外疫情恢复、美国房地产投资强劲,现在我们所面临的环境类似2017 年的下半年和2018 年年初。制造业投资和订单相关,和信贷没有关系,进出口上升也能够带动制造业上升。因此我们看好机械、化工、设备行业。

2) 2020 年中国依靠齐备的工业体系实现了经济复苏,工业体系完备是中国抗击疫情的法宝。一切以替代进口为导向的产能扩张,预计不会受到政策的干扰。保留工业体系的完整、发展制造业在未来一段时间是非常重要的政策推动,因此我们对于所有制造业都持乐观态度。

市场风险提示:尽管我们对国内市场保留比较乐观的态度,但是海外市场,尤其是美国市场在今年5 月可能还会带来一定冲击,传统意义上的sell in may 还是会有基本面的影响,主要由于前期美股涨幅过大、加税的预期和通货膨胀的预期都会干预美股的表现,相应的在电子、半导体等科技板块都会对A 股产生一定的负面冲击。

(文章来源:东吴证券)