大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

特约 | 张俊鸣

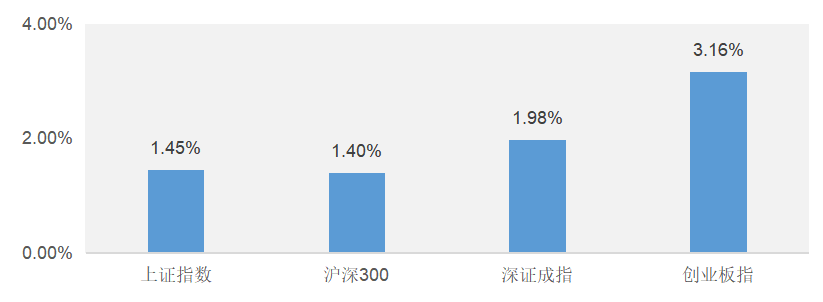

2020年上半年交易本周收官,A股在全球市场剧烈波动的惊涛骇浪中交出了不错的“成绩单”,主要指数中表现最好的创业板指数半年上涨35%,力压美股纳斯达克指数登顶全球第一,出现近年来“牛冠天下”的罕见表现。

不过,在创业板牛气冲天的同时,权重股云集的上证50指数却出现将近4%的下跌,和创业板的落差高达40个百分点,同样也是近年来十分罕见的现象。如果以行业来划分,中证科技100指数半年上涨超30%,中证银行指数同期下跌14%,二者的落差也超过40个百分点。笔者认为,7月份乃至整个三季度,市场出现阶段性的风格转换可能性不小,无论是大盘向上突破或者适度回踩,低估值、高股息的银行股都存在更好的参与价值,有望成为A股的“定海神针”。

改革提升风险偏好,资金自我风格强化

如果说2019年以创业板、科技股为代表的“科创主题”的上涨带有一定超跌反弹的性质,在主要指数普涨的情况下表现也不算特别突出的话,今年上半年“科创主题”真正扮演了市场领头羊的角色。在表现强势的个股和板块中,除去酿酒、食品饮料为代表的“大消费”之外,大部分都可算是广义的“科创主题”。强势领涨的原因,包括2015年见顶之后长期超跌的修正、寻求国产替代提升科技核心竞争力的政策引导,更重要的则是资本市场制度改革提升了市场的风险偏好。

在2019年之前,重视低估值和现金分红的价值投资风格一度成为主流,“科创主题”则一直在消化上一轮牛市巨大涨幅和巨量商誉爆雷的利空;在利空消化完毕之后的低位,围绕科创板设立、创业板注册制实施、新三板精选层落地三大改革实锤,让资金有了重新参与“改革牛”的契机。挥别乐视网,吸纳迈瑞医疗、宁德时代的创业板迎来“新升浪”,而市场预期未来将有更多类似的“新科创势力”在制度改革的支持下加盟A股,这正是创业板和科技股“改革牛”的最根本原因。

点击阅读全文

(本文已刊发于7月4日《红周刊》,文中观点仅代表嘉宾个人观点,不代表《红周刊》立场。)