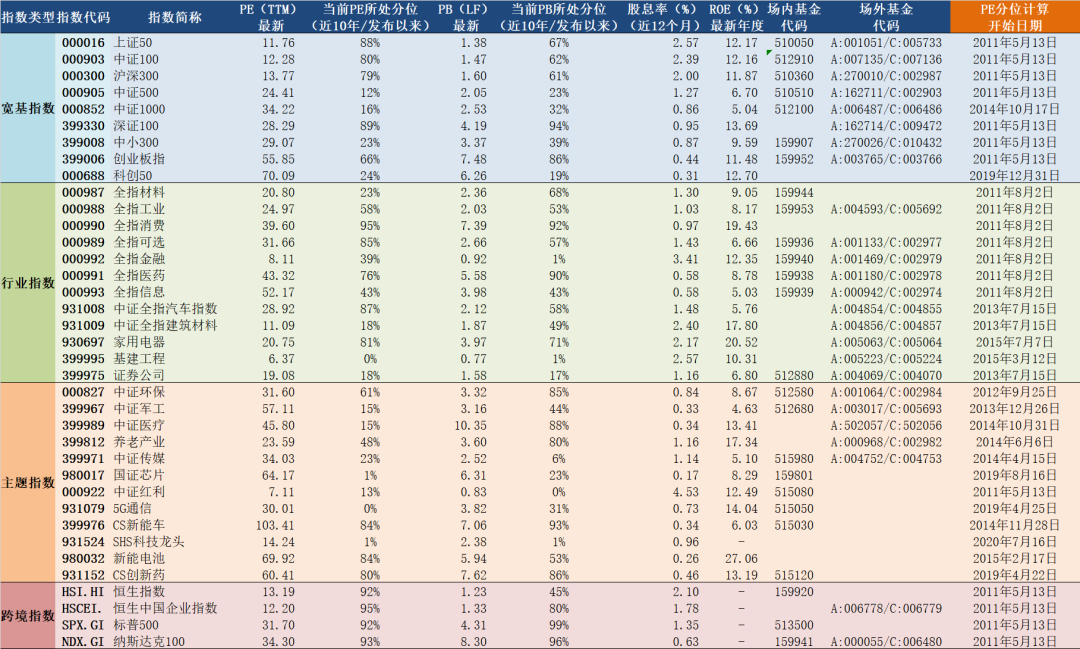

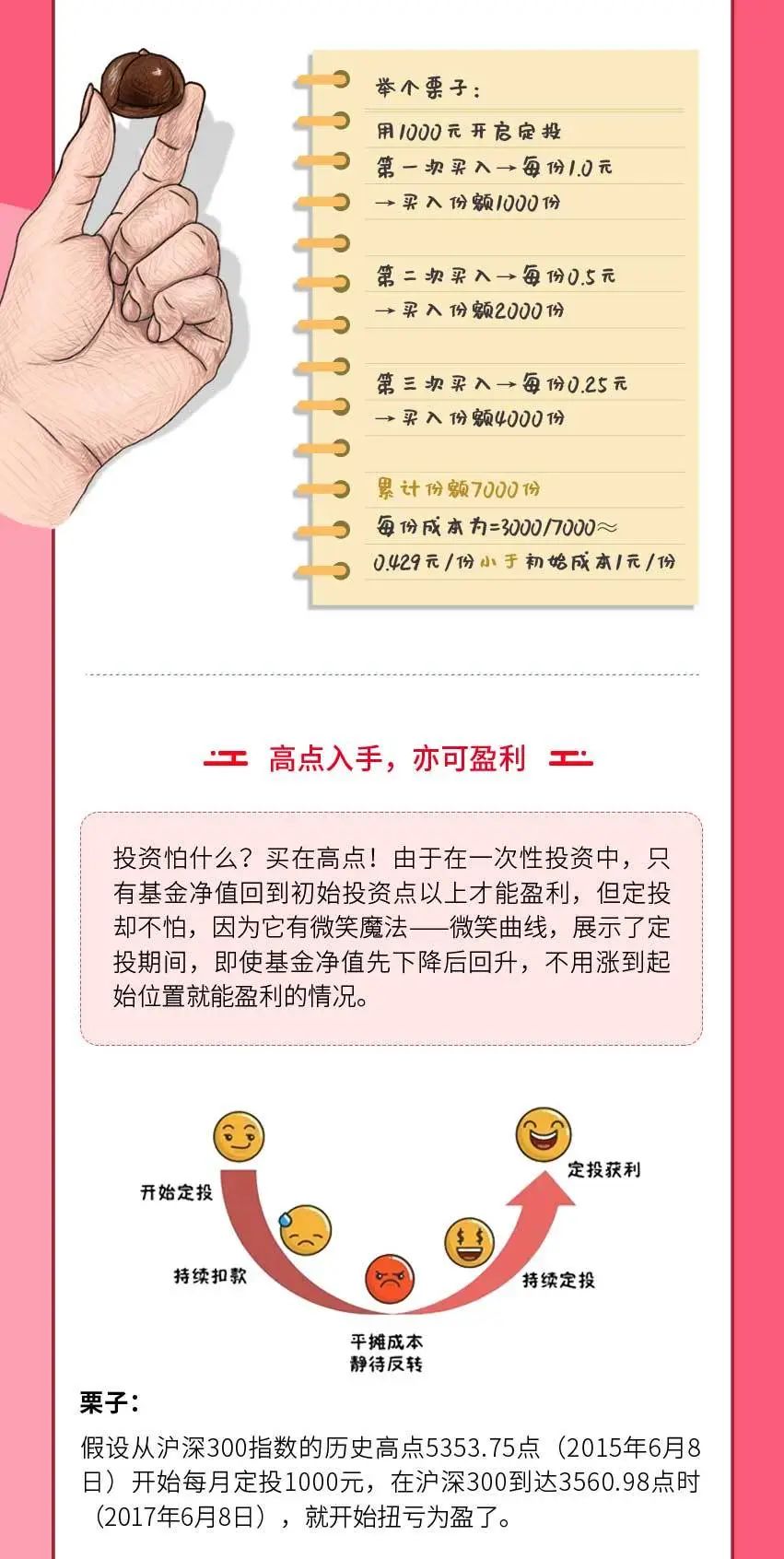

大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

一、市场表现综述

2020年6月债券市场延续5月以来的弱势调整格局,中债总全价指数全月下跌0.94%,中债总财富指数全月下跌0.84%。十年期国债和国债开债收益率较5月底分别上行约12BP和15BP,十年期国债期货主力合约T2009从5月29日收盘的100.985下跌为6月30日收盘的100.31,同期5年期国债期货主力合约TF2009从102.48下跌为101.66。

进入6月份下半月后市场表现比较凌乱,债市中偶有暴跌暴涨的迹象,特别是在6月23日5年期国开债一级“发飞”,中标利率为3.4005%,导致日中5年期利率债振幅达到15bps之多,债市多空力量焦灼。在空头情绪得到充分宣泄之后,长端债券收益率继续上行的步伐放缓,中短端债券收益率有所下行。

二、经济数据及政策

从基本面看,6月我国经济复苏进入“加速通道”:6月份中国制造业采购经理指数(PMI)为50.9%,比上月回升0.3个百分点,同时也超过了此前市场预期的50.4%。中国6月财新制造业PMI为51.2,预期50.5,前值50.7,同样出现环比向好迹象。但是随着6月中旬北京新冠疫情的发酵和南方暴雨灾害的持续,疫情和自然灾害将在一定程度上影响居民的消费和工业生产。我们预计7-8月份经济可能不会像5-6月份那样出现快速的修复,走平的概率更大。展望后市三季度的经济基本面,可能不再是让债市继续下跌的理由;目前市场普遍更为关心的是我国政府和央行的态度。

与之相关的是,6月17日国常会提到:一是进一步通过引导贷款利率和债券利率下行、发放优惠利率贷款、实施中小微企业贷款延期还本付息、支持发放小微企业无担保信用贷款、减少银行收费等一系列政策,推动金融系统全年向各类企业合理让利1.5万亿元。二是综合运用降准、再贷款等工具,保持市场流动性合理充裕,加大力度解决融资难,缓解企业资金压力。由此,市场更关心政府将如何引导 “贷款利率和债券利率下行”,以及金融系统如何 “向各类企业合理让利1.5万亿元”。

另一方面,从近期央行的表态和央行货币政策委员会二季度例会的措辞看,下半年货币政策仍将保持原有基调,但强调总量适度,以免产生资金空转套利、金融风险积聚等后遗症。伴随疫情整体态势的稳定,企业复工复产进程提速,央行将更注重保增长与防风险的平衡,相应地,前期应对疫情的货币超预期宽松时期已过,下半年资金利率中枢将回升至央行相对合意区间,但仍在历史均值以下。

央行货币委二季度例会几个值得注意的变化如下:对于经济的定调变为 “各类经济指标出现边际改善”,相较一季度的表述更加乐观。删除了 “宏观杠杆率基本稳定”的表述(在社融快速攀升的背后,宏观杠杆率在一季度上升14%)。货币政策表述为“兼顾实体经济恢复与可持续发展”。

三、近期市场分析及展望

从当前债券收益率点位来看,近期十年期国债收益率的高点在6月23日为2.915%,而在春节前1月23日,十年期国债收益率为2.99%,仅相差7.5BP。纵向比较来看,当时的市场环境:1)1月份的时候没人预料到病毒在我国和全球肆虐继而给未来很多年的潜在增长率带来深远的影响。2)我国经济进入补库周期,对经济的预期相对乐观。3)今年实现翻翻的任务。4)中美关系平稳,油价还在60美金,PPI无通缩预期。而目前,由于新冠疫情的影响,可以说这半年来全球经济、人类生活都发生了翻天覆地的变化。尽管当前资金价格较4月份有所抬升,但目前的资金利率依旧比一月份低20bps左右,十年国债收益向上突破3%的概率不大。

我们认为站在当下位置可以较为乐观的心态来应对:当下环境可能并不支撑流动性继续大幅收紧,债市的安全边际在逐渐增厚,交易结构逐步改善,债券的性价有所上升。在债市经历震荡调整之后,当前已经具备了一定的债券配置价值。

对于货币政策而言,降准的可能性依然较大。从公开市场操作来看,央行已经无意继续抬升资金中枢。政府的态度比较明朗,通过控制节奏保障特别国债的发行,后续降准甚至降息的政策空间都是存在的。目前能观测到的是FR001在1.5%以下央行会停止逆回购,FR001在2.1%上方的时候央行又会重启逆回购。不过具体资金中枢会停在1.5%到2.1%中间的哪个水平,还有待观察。我们倾向于认为,隔夜在三季度可能会在1.7%到1.8%的水平。

最后,近期市场对通胀的讨论较多,而其暂时不会对今年的债券走势带来显著利空。既然通胀压力的影响不明显,那么流动性的闸门一时半会可能就不会关闭,因此短期来看我们或许依旧会看到货币政策退潮较慢,叠加坚挺的资产价格,以及相对较低的通胀水平这个组合。

综上,我们对短期债券市场的走势保持较为乐观的态度。策略上更加重视票息策略,建议关注3-5年信用债的配置性机会。同时对于利率债品种,十年期国债将围绕2.6%到3.0%的箱体波动,建议利用中长久期利率债,做好久期调节,把握资本利得的机会。

声明:本资料不构成任何投资建议或承诺,本材料并非基金宣传推介材料,亦不构成任何法律文件。有关数据仅供参考。以上观点不构成对投资者的投资建议,市场有风险,投资需谨慎。本公司承诺以诚实信用,勤勉尽责的原则管理和运用基金资产,基金过往业绩不代表其未来表现,基金管理人管理的其他基金业绩不构成新基金业绩表现的保证,投资人购买公司旗下的产品时,应认真阅读相关法律文件。

格林基金

最新金融资讯都在这里