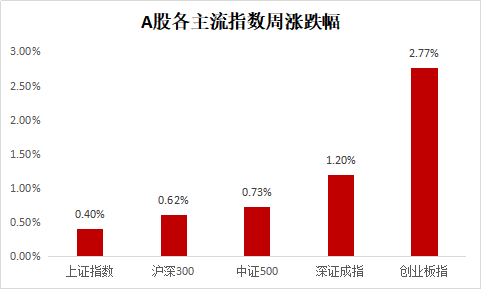

大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

根据美国约翰霍普金斯大学最新发布的新冠疫情统计数据显示,截至北京时间6月24日9时33分左右,全球累计确诊病例超过923万例,死亡病例超47万例。美国多个州疫情有所反复,但一定程度上也跟检测力度加大有关。南美洲、俄罗斯、印度等地疫情继续扩散,巴西当日新增确诊最高曾突破5万例。非洲疫情也有扩散之势,南非新增确诊持续增加,目前已接近5000例/日。

国内疫情逐步得到控制,6月11日至6月23日,北京市累计报告256例确诊病例,其中253例病例与新发地聚集性疫情有明确关联,目前在新发地市场关闭之前的暴露人群,发病的病例数已呈下降趋势。北京将扩大核酸检测范围,对中高风险地区和餐饮、物流等从业人员以及就诊患者等重点人群应检尽检,对低风险地区加大混检力度,以尽快恢复正常生产生活秩序。

国内经济方面,本周经济数据处于真空期。高频数据显示,6月经济改善进度有所放缓,截至6月19日,6大集团发电耗煤增速同比为0.9%,较5月回落6.2个百分点。乘用车厂家零售同比为-17%,一定程度上与去年6月的高基数有关。截至6月20日,6月30大中城市商品房成交面积同比下跌5.3%,同比跌幅较上个月有所扩大。

政策方面,6月22日,6月LPR报价出炉,1年期品种报3.85%,5年期以上品种报4.65%,均与上次持平,LPR未降基本符合市场预期。资金方面,临近季末,受跨季需求增多影响,央行在公开市场进一步加大资金投放力度,本周央行共开展3100亿7天期逆回购操作和1900亿14天逆回购操作,银行间流动性相对充裕,资金面平衡偏松,隔夜回购利率下行至2%下方,14天跨季回购利率有所上行。

债券市场方面,受资金面紧平衡以及国开债招标遇冷拖累,债市一度出现调整,随着央行加大公开市场投放,资金边际转松,现券期货超跌后大幅反弹,当前基本面并不支持收益率的趋势反转。目前生产端出现季节性回落,需求修复可能不及预期,随着特别国债供给的冲击过去,情绪逐步得到修复,债市核心逻辑将重回基本面和政策面。国常会提出“综合运用降准、再贷款等工具,保持流动性合理充裕”,市场对降准预期再次升温,债市或存在下行的机会,短期博弈需关注安全边际。配置上,建议控制好组合久期,关注中短久期中高评级信用债,并重视提升组合整体的流动性。

风险提示:本资料中的数据来自于公开信息,内容与评述仅供参考,并不构成任何操作建议或推荐。基金投资有风险,投资者应根据自身风险承受能力与产品的适配性谨慎投资。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金合同和招募说明书等法律文件。