大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

近期大盘震荡向上,但结构上表现差异较大,核心因素仍是流动性、基本面两个主导因素的不同变化所致。

从大盘来看,5月份wind全A上涨4.1%,上证指数上涨2.6%,深证成指上涨4.3%,主要指数均在反弹,但差异很大。5月份创业板指继续反弹4.7%,中证1000反弹5.9%,上证50、中证100涨幅较小,整体仍然表现为中小市值较强,大市值较弱。

从风格看,5月份沪深300指数成分股中,必选消费、可选消费、医药表现较好,大金融、能源、公用事业表现较弱。

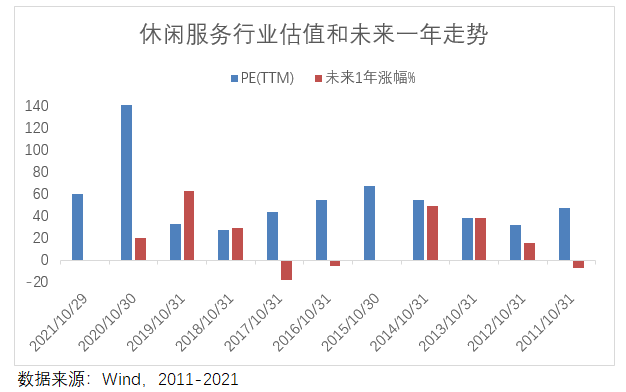

从行业看,食品、商贸、休闲、轻工、家电、医药等消费行业表现非常强,而房地产、建筑、非银等表现较弱。

从估值角度看,市场分化极其严重,高估值消费极端强势,低估值金融地产建筑持续萎靡。

大盘整体震荡反弹的核心因素还是国内外流动性比较充裕,市场风险偏好较高,叠加国内经济一季度见底后开始明显回暖,外资持续加仓消费股等,对流动性反应较为灵敏的中小市值公司、确定性较高的消费等涨幅居前。

从重大危机角度看,当前资产价格已经走到第三阶段,即黑天鹅事件已经被完全认知,避险资产上涨乏力,风险资产开始出现明显分化,股票市场中在危机中受益或者原有趋势被打断而快速恢复的行业将会继续表现。

往后看这个判断仍不做改变,即权益市场仍会震荡,且随着反弹幅度扩大,市场向下震荡的概率加大。后续关注海外疫情在复工复产后是否会反复,及国内外经济情况。

总的来看,海外复工复产后疫情虽有反复,但整体复工复产节奏较快,全球经济正在见底,后续重点关注前期过于宽松的流动性会如何演化。

国内新老基建仍处于赶工期,行业数据显示经济复苏明显,部分消费、科技等行业阶段性仍将表现较强;考虑到国内经济短期较强,部分板块估值仍非常低,低估值的纯周期品种也可寻机布局。