在上一期的“畅谈养老金”栏目中,泰小编带大家了解到复利的神奇,懂得了积攒养老金的第一策略:坚持长期投资,打造复利曲线。那么,在这个“长期”累积养老金的过程中,有什么是需要特别注意的呢?

假设有两个投资理财产品,本金1000元:

产品一:第一年上涨5%,第二年还是上涨5%;

产品二:第一年下跌了40%,但第二年上涨了80%。

这两个产品哪个更好?你更愿意选哪个呢?

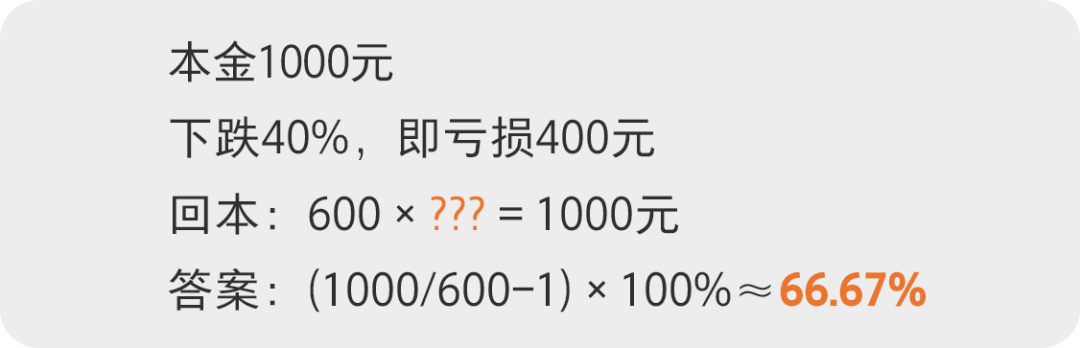

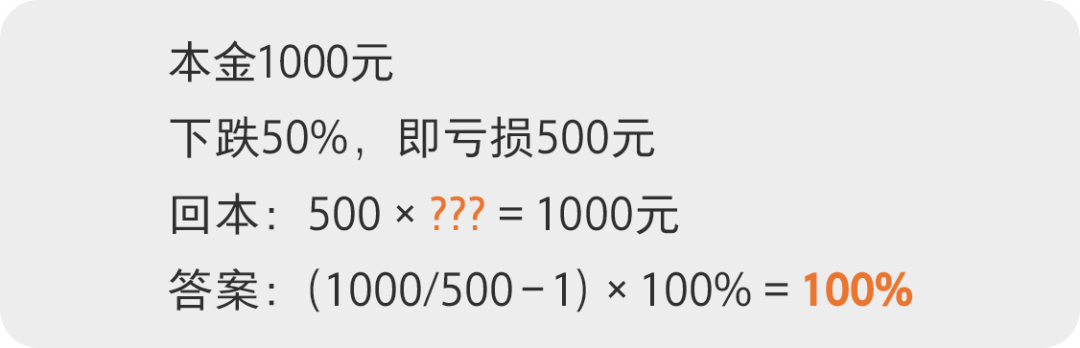

显然,选择产品一的收益更高。这是一道很简单、却有很多人下意识会算错的数学题,如果投资1000元,理财产品下跌了40%,并不是上涨40%就能回本儿,事实上,需要上涨大约66.67%才能收回本金。

如果是下跌50%,则需要上涨100%也就是翻倍,才能回本儿。

这就是很多人说的“跌下去容易、涨回来难”。一旦亏损,本金缩水,再想追回当初的收益难上加难。

因此,泰小编今天就要告诫大家一个基本原则:不亏本。尤其对于养老金这种“长钱”来说,我们要赚取的不是要冒很大风险的超额收益,而是长期、稳健的复利收益。在复利累积的过程中,一旦出现较大亏损,可能会给我们的收益带来难以想象的损失。

假设有另外两个投资理财产品,本金1000元:

产品一:连续10年持续上涨,每年盈利15%;

产品二:连续9年持续上涨,每年盈利高达25%,但最后一年下跌了50%。

这样两个产品,你更愿意选哪个呢?

是否觉得有点不可思议?连续9年,产品二每年都比产品一多涨10%,可只有一年亏损,就“一夜回到解放前”。事实上,产品二如果不算最后一年的亏损,9年累积收益率高达645.06%。然而,一次亏损,就几乎让之前所有的努力积累付诸东流。

在利用复利效应积累财富的过程中,投资收益波动不能太大,否则复利的威力将大大减弱。这也就是为什么像养老金这样的“长钱”不能亏损,“行稳”才能“致远”。

截至2021年6月底,泰康资产受托管理的养老金资产管理规模超过5800亿元,其中企业年金4000亿元,居市场领先地位。

一年领先不难,难的是年年领先。假设连续三年跻身市场前1/2,概率是12.5%,即:

连续五年就只有3.125%,即:

由此可见,一年跻身前1/2看起来并不难,但连续多年保持前1/2,难度会呈指数级增大。泰康资产正是凭借长期的较好业绩表现累积,达成了今天的市场领先。

大机构在管理养老金时秉持长期主义,我们小家庭在储备养老金时也应该有这样的理念和意识:

▶ 第一,不亏钱;

▶ 第二,慢慢积累,享受复利带来的财富增长。

做到这两点,我们距离健康、富足的晚年生活就更近了一步。