全球市场对疫情扩散和经济活动停滞的担忧持续,尽管美联储紧急降息50bps安抚市场,但并未产生有力的对冲效果,MSCI全球股指上周一度反弹,但全周仅上涨0.4%,新兴市场表现略好于发达市场,A股继前周五的大跌后稳步反弹,主要股指普遍涨幅在4-6个点之间。而市场避险情绪继续跳升导致债券收益率大幅下行。截至上周五的美国10年期国债收益率为0.74%,较此前一周大幅下跌39bps,再次创下历史新低。国内利率债受避险情绪和海外配置资金流入的提振而再度价格上涨。受需求预期下调影响,能源、工业品、农产品上周普遍下跌,其中原油跌幅最大。

展望本周,海外经济方面,3月3日Fed临时决定降息50个bps,鉴于历史上的临时性降息均出现在经济的危机时刻,该降息导致了市场的负面解读。上周海外疫情明显扩散,尤其是意法德美+伊朗,目前只有意大利宣布米兰及其附近区域将进行“人口管控”(restrit movement),该措施的实际执行及其效果还需观察。整体预计疫情大概率还会升级。国内经济方面,随着国内疫情基本趋于稳定,复工复产正有序推进。2月底以前,大家认为此次疫情虽然影响比03年大,但市场一致预期经济在短期受到冲击后,能够迅速地在2季度重回此前企稳的趋势通道。但从2月底开始,随着疫情在海外开始加速蔓延,海外市场对于全球经济前景产生了现实的担忧,全球需求走弱和风险偏好降低的情景可能更像一个弱化版的08年场景,虽然国内疫情逐渐趋于缓和,但受海外影响,经济的修复速度可能低于此前预期。

具体来看,A股方面,虽国内复工复产在有序推进,但受海外疫情扩散和经济活动停滞影响,国内经济的修复速度可能弱于之前预期,或可考虑提高组合的抗风险水平。

港股方面,港股的政策、资金及市场联动等因素正转向积极,预期港股在低估值情形下风险不大,但上行仍赖于海外投资者情绪和资金面的修复。

债券方面,当前主要的下行驱动力来自海外的疫情发酵导致美债收益率创出历史新低,国债有可能短期内一步到位,博弈难度较大。

原油方面,新冠肺炎疫情在全球升级,需求担忧对油价的压制仍在,同时OPEC+会议减产谈判失败,4月1日起OPEC+的减产行动将宣告结束,油价在供需两端承压,预计短期仍有下行压力,后续可关注全球疫情以及俄罗斯、沙特后续的产量情况。

黄金方面,在主要疫情国家采取强力措施来控制疫情,以及此后的确诊人数下降之前,或可超配黄金。

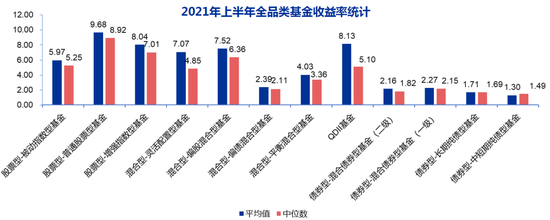

基金有风险,投资需谨慎。