原标题:年终奖的钱放哪儿?银行理财“躺平任嘲”,95后疯狂买基金根本不考虑放银行

除了你自己,各类金融产品也在惦记你的年终奖。

新年初始,往往是银行理财产品推出的一波高峰期,产品五花八门,密密麻麻,以相对较高的收益率吸引投资者。然而今年新春伊始,银行理财产品却未见增多,收益率也较以往没有明显变化。

去年以来,基金市场火爆异常,各类资金纷纷涌入。相比之下,银行理财市场显得暗淡,收益率每况愈下,仅能勉强跑赢通胀率,在当前的市场下,银行理财拿什么去和基金争这一波“年终奖”?

银行理财直接躺平,理财经理主推基金

本该是银行疯狂推新春理财产品的时节,如今市场却略显冷清,各大银行手机APP上新的理财产品并未明显增加。

不过与此同时,银行转而向新客发力,纷纷推出新客专属理财产品。可即便着力开发新客户,也并不是所有银行都在下大功夫。

21世纪经济报道记者查询各大银行手机APP端后发现,针对新客户的理财产品不足总产品的十分之一,收益率并未明显高出平均水平。

比如,中国银行推出的“新客好礼”理财活动中,只是有机会赢尊享几分和话费,活动力度并不大。浦发银行的新客理财产品收益率在2.9-4%左右,申购额度从1万至300万元以上。

不过即便收益率普遍偏低,也有部分理财产品卖得不错。

如浦发银行的理财新客专属“同享盈增利新客理财”预期年化收益率为4.05%,1万元起投,1.94万人已购;即将售完的近7日年化收益率为2.964%的“天添盈增利1号”,已有117万多人对此申购。

建设银行净值型理财产品7日年化收益率在3.3%-3.8%区间内浮动。其代销的建信理财产品收益率低约为2.7%-4%,且期限较长。如“代销建信理财安鑫理财产品”累计年化收益率3.93%,需最低持有180天。而平安银行热门理财产品年化收益率大多也在3.5%以下。如“天天成长1号”7日年化收益率为3.3543%;“月月成长”近一月年化收益率则是3.51%。

不过出乎预料的是,21世纪经济报道记者采访的多家银行客户经理并未对理财产品失去吸引力而着急。相反的是,通常他们在十分简短的介绍完理财产品后,就开始推荐本行代销的精选基金。

“我们目前针对新客推出的‘乐盈稳健轻松投’参考年化收益4.0%, 预约起点10万,预约后方可购买。”一位中信银行理财经理说,“我们今年主要推基金,因为理财产品方面4%的收益率已经算是目前最高一档,但如果长期持有基金,便会明显看见更高收益。客户也可以进行风险配置,搭配一个风险较低的基金,如债券型基金。”

对于银行今年力推基金的趋势,一位民生银行理财经理对记者解释称:“理财产品的话,收益基本上按现金结算,且主要集中于开放期,即每个月固定几天开。如此一来,如果每个月定期的这几天都没赶上,就只能等到下个月再取,体验欠佳。”

“理财产品还是原来的那些,没有新增加的,最多不过是到年底年初时利率稍作提升。”上述理财经理说,“因为资管新规打破了刚性兑付,转为自负盈亏模式。我们正在逐渐清退理财产品,传统理财产品因此越来越少。虽然新客专属的倒也还有,但对于存量客户没什么太大优势。”

为有效防范和控制金融风险,人民银行于2018年4月发布《关于规范金融机构资产管理业务的指导意见》,即资管新规。资管新规要求理财产品净值化转型,并严格约束理财产品投资非标资产。

上述理财经理表示,现有的三年期存款类目都是新增资金,价格较为合适,按从1月份开始计算,柜面签约利率可达签4%以上(相当于定制额度)。“但即便是4%的理财产品,只持有三个月的话,实际到手也就是1%。那么其实3.6%或4%的收益率没有太大差别。而新春产品大多收益率也就是从3.6%涨到3.7%、3.8%水平。”

另一位农行理财经理告诉21世纪经济报道记者,他们目前没有特别推出新年的理财产品。“银行一般会略微拉高在年初储蓄存款的利率,而目前理财产品收益率基本上是3%左右,主要投资的是国债等金融产品,收益基本较为稳定,波动也不大,但也只是稍微跑赢通胀。如果稍微大胆一些,其实可以考虑入手基金。”

一位银行业务员对记者称,因为现在趋势是主推基金,所以对客户会以讲基金为主,毕竟工作人员的行为是根据管家部门激励政策来的。“银行没有特别针对新春的理财,毕竟都是净值型理财,也不能说收益好坏。不过一些天天型理财和存款产品收益会比平时高一点。”

“我们基本上市一周一个新基金的销售任务,而且我们也都推荐客户买基金,赚中收。”上述银行业务员直言。

拿什么吸引你:基金太火,理财太“稳”

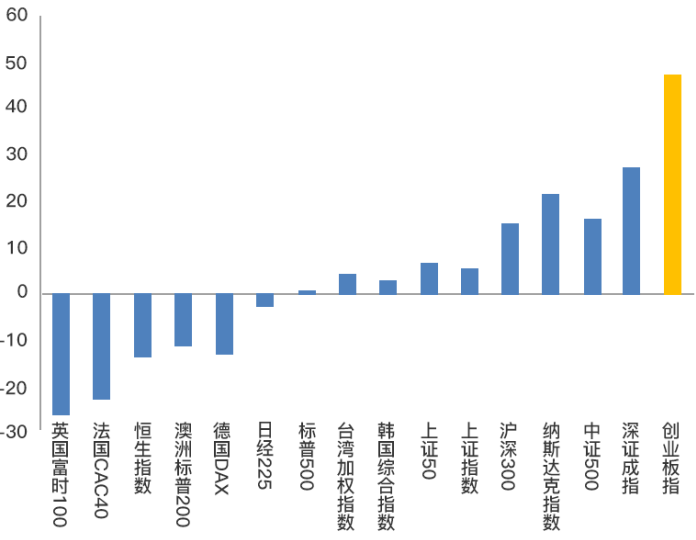

一说到基金情况,上述农行理财经理起了兴趣。“今年初我们共开了8只基金,拍抢得特别凶。比如有一只27号开的,开前一天正好涨了18%,虽然目前是16%,但综合看成绩很不错。此前有些基金虽然处于亏损状态,但估计也快解套,其余的很多都是百分之十几的收益率。”

“按照持有一年计算,收益率百分之三四十是比较正常的水平。去年和前年基金涨势都还不错,2021年起码春节前这段时间行情仍在。”他补充道。

虽然上述农行理财经理认为此时买入基金肯定比理财要合适,但也不建议大批量重仓持有基金。“从宏观看,基金基本是波动上升的趋势,虽然赶上资金回撤会亏损,但只要拿住了就没事。”

“偏好稳定的中长期投资者也可以考虑3.5%复利的保单,规则清晰且复利增值。不过说实话,4%的收益确实有一点低,但市面上的理财产品就是这样的状况。”前述民生银行理财经理称,“国外现如今为负利率时代,我们国内市场利率也是下降的趋势,所以4%的收益率真的还是要珍惜。老一辈买入保单没问题,但年轻人可以适当配置一些基金。”

事实上,年轻人早已入局。“基金”词条持续挂在微博热搜,如日中天;哔哩哔哩网站“基金入手教学”播放量以肉眼可见的速度飞速攀升。部分精选基金太热,以至于易方达多次下调申购额度,最红的一只大额限购额从10万元直接降到5000元。

21世纪经济报道记者采访了多位90后年轻人,他们有的早就手持多只基金,并开启定投模式;有的正摩拳擦掌,密切观望。他们中的大多数人,已决定将至少三分之一的年终奖买入或放入定投基金池。

“我计划将三分之一的年终奖作为基金储备,我两年前就开始每周基金定投了。”一位95年后、入职3年的女生告诉记者。在被问到是否会考虑银行理财产品时,她表示:“目前理财产品中收益率最高的也只有4%,根本不会考虑,甚至连想都不会想。”

银行业理财登记托管中心1月29日发布的《中国银行业理财市场年度报告(2020年)》数据显示,2020年银行理财产品共兑付客户收益9932.5亿元,同比增长7.13%。而封闭式理财产品兑付客户平均收益收益率为4.05%。

但波动沉浮是所有金融产品的自带属性。前述民生银行理财经理也强调,在进行基金操作前,首先会对潜在顾客进行风险评级。“目前我们把控很严,根据评级再给确定基金。风险评级为二级的客户只能买二级以内的产品,最多也就是纯债类基金或纯债类理财。而评级等级较高的客户可配置的产品会更多一些。”

陆金所、陆基金近日联合脉脉发起的《2020 职场人年终奖真相调研》(下称“调研”)数据显示,用户岁末年初理财情绪高涨,2020 年 11-12 月用户平均每月在线时长,相比1-10月平均值,陡增了近50%。

从年终奖的用途来看,除了购物等刚需用途外,不少人选择投资理财。调研显示,40.58%的人拿到年终奖后,最想做的是“拿去投资理财钱生钱”,而选择“放银行最保险”的人只占5.08%。

脉脉调研显示,39.09%的打工人更倾向于选择投资基金为年终奖增值;而最受95后投资者喜爱的,也是基金。陆基金等平台数据显示,95后投资者62%的交易为公募基金投资。

(作者:胡天姣 编辑:马春园)