来源:中证指数

摘 要

历经十余年的发展,Smart Beta已从象牙塔走向投资界,为指数化投资行业带来深远影响。这样一种介于主动与被动之间,通过透明化、标准化的方式提供附加价值的指数投资理念正逐步被投资者接受与认可。

美国市场Smart Beta ETF的供给进一步增加,全年新发产品71只,规模合计18.6亿美元。截至2019年末,Smart Beta ETF产品数量达到900只,规模合计9826.9亿美元,相比去年增长28.2%。

美国市场格局趋于稳定,市场集中度相对较高。规模较大的Smart Beta ETF集中于Vanguard、BlackRock、Invesco等老牌发行商,前三大发行商Smart Beta ETF产品规模占比70%,前十大发行商产品规模占比超过90%。

股票资产是产品主流,多因子策略受欢迎。新发产品中,权益资产类别产品数量与规模占比分别为87%与92%。其中,等权与低波动策略产品规模最高,多因子策略产品发行数量最多。

机构投资者对于Smart Beta策略的接受度进一步提升。机构投资者对于Smart Beta产品的接受度由48%提升至58%,投资目的主要为提升收益、降低风险及提高投资分散度,主要采用的策略为多因子、低波动、价值等。

相较于海外发达市场,国内Smart Beta ETF处于起步阶段,成长空间广阔,市场格局充满变化。虽国内Smart Beta ETF规模已超越2014年高峰时期,但整体规模依然较小,市场占比不高,采用策略较为单一,在培育市场认知与产品多样性方面有较大发展空间。

一、Smart Beta投资方式

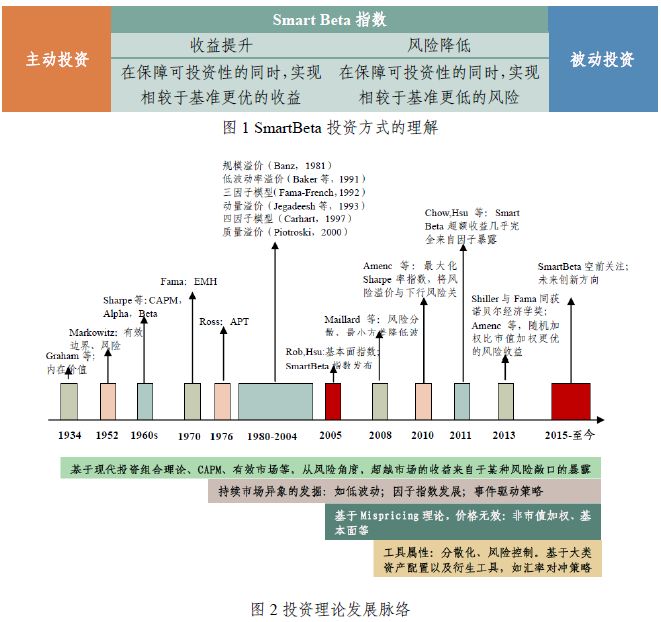

2005年以来,Smart Beta产品在过去十四年间获得了极大的发展,备受全球市场关注。市场对于Smart Beta共识的理解是Smart Beta是一种介于主动与被动之间,通过透明化、标准化的方式实现收益提升、风险降低的投资方法。

学术研究是推动Smart Beta投资发展的重要力量。市场有效性假说自20世纪70年代开始逐渐流行,推动指数化投资的大爆发,宽基规模指数基金成为最受投资者欢迎的产品延续至今。2005年之后,基本面指数、小市值溢价、价值溢价、质量溢价等的发明与发现,为投资者寻找更优的收益与风险提供了方向,Smart Beta指数产品应运而生,逐渐壮大。

二、美国Smart Beta ETF的发展

美国Smart Beta ETF规模持续增长。2019年,美国市场新发Smart Beta ETF产品71只,规模合计18.6亿美元。同时,美国Smart Beta ETF产品数量达到900只,规模合计9826.9亿美元,同比增长28.2%。

SmartBeta ETF市场趋于稳定,新发产品规模较小。在Smart Beta ETF中,近几年发行的产品虽在2018年与2019年取得较快增速,但平均产品规模远低于早期发行产品。2019年,新发Smart Beta ETF产品平均规模约为2600万美元,明显低于前期水平。

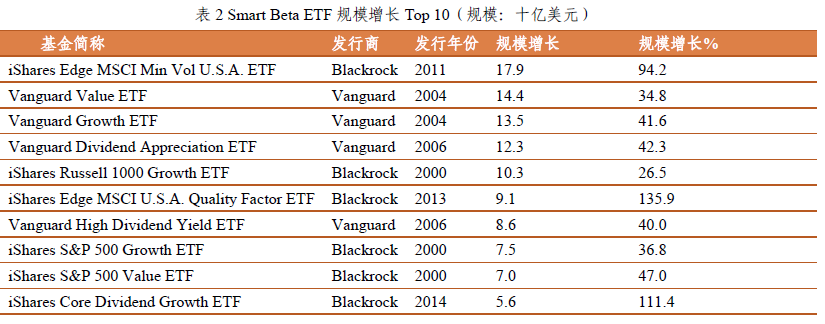

规模前十大产品采用的策略主要为成长、价值与红利,老牌发行商占据核心位置。今年前十大Smart Beta产品中仅有一只与去年不同,iShares S&P 500 Value ETF规模排名由去年的第11位上升至今年的第10位。除MSCI最小方差策略外,前十大产品采用的策略主要为成长、价值与红利,产品成立时间均在2008年之前,发行商主要为Vanguard与BlackRock。

规模增长前十大产品集中于老牌发行商,策略集中在最小方差、成长、红利与价值。BlackRock的最小波动、质量、红利产品与Vanguard的价值、红利产品近几年规模持续增长。2019年,规模增长最大的Smart Beta ETF产品采用最小方差策略,规模增长179亿美元,同比增幅为94%。

1

权益仍是主流,债券与商品势头下降

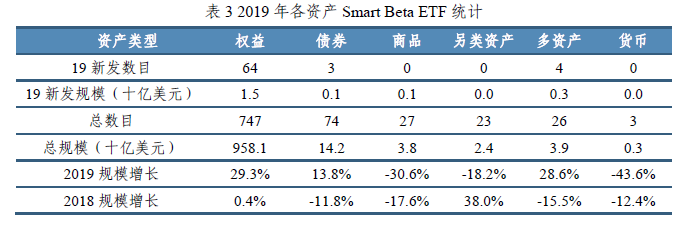

2019年新发Smart Beta ETF中,权益类依然是Smart Beta ETF主流资产类别,新发产品中数量与规模占比分别为90.1%与80.4%。相比过去2年,债券与商品SmartBeta ETF发展势头有所下降。

Smart Beta ETF的规模增长主要来自于权益类产品的贡献,规模同比增长29.3%,是所有Smart Beta ETF资产类别中增长最快的品种。

2

等权与低波动占优,多因子策略回归

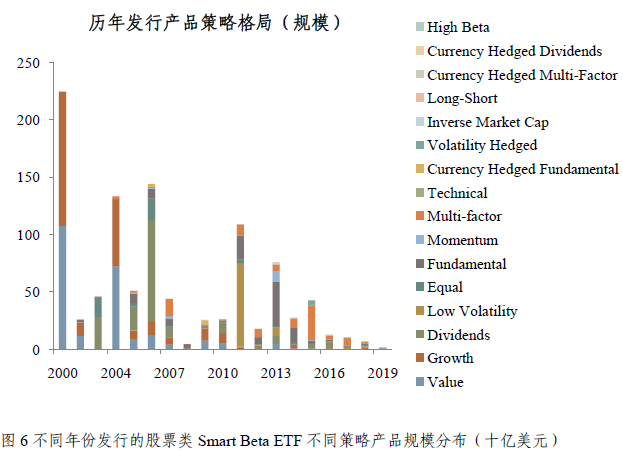

与去年红利与基本面策略主导的市场形势不同,2019年新发权益类Smart Beta ETF中等权与低波动策略产品影响力显著提升,规模占比分别为25.9%与17.2%。此外,多因子策略发行数量重新回到高位,成为2019年新发产品数量最多的策略。

从存量产品看,价值、成长与红利策略的产品规模最大,多因子、基本面与等权策略的产品数量最多。规模最大的六类策略为成长、价值、红利、基本面、多因子与低波动,规模合计占所有权益类Smart Beta ETF的92%。

3

市场集中度高,竞争较为激烈

截至2019年末,Smart Beta ETF前3大发行商依然是BlackRock、Vanguard与Invesco,产品规模合计占比70%。除此之外,SSGA、CharlesSchwab、FirstTrust、Wisdom Tree分别排名在4-7位,相应Smart Beta ETF产品规模超过300亿美元。同时,前十大发行商占有率超过90%,市场集中度处于较高水平。

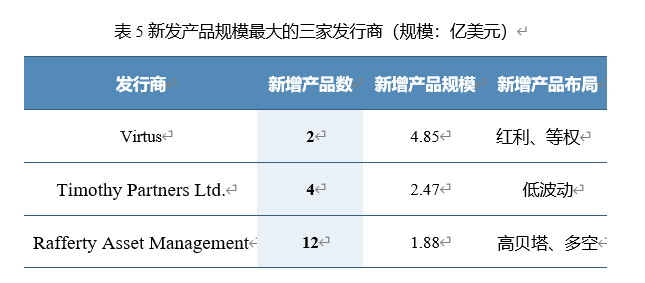

市场参与者众多,竞争较为激烈。截至2019年末,共有86家ETF发行商布局过Smart Beta ETF。在2019年新发产品中,有21只产品来自13家当前暂无Smart Beta ETF的发行商,总规模为6.5亿美元,占全部新发产品规模的35%。新发产品规模最大三家发行商为Virtus、Timothy Partners Ltd.与Rafferty Asset Management。

三、Smart Beta在机构投资中的应用

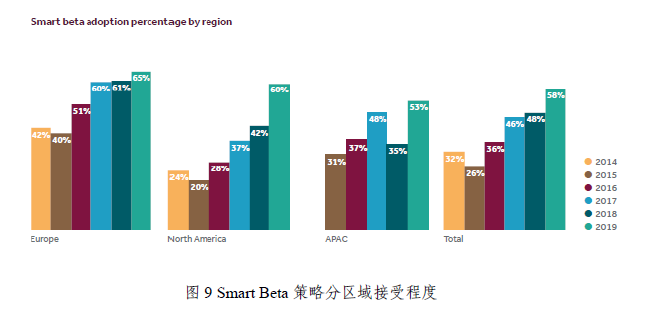

根据FTSE最新的《Smart Beta:2019 global survey findings from asset owners》调查结果显示,全球范围内资产管理机构对于Smart Beta投资方式的接受度进一步提升,由2018年的48%提升到2019年的58%,且亚太地区接受度首次超过50%。

从对机构投资者的调查来看,当前已经使用Smart Beta策略的投资者满意度较高,其中多因子策略是近年接受度最高的策略,债券Smart Beta策略接受度的提高及ESG与Smart Beta的结合或是未来Smart Beta的发展趋势。

1

配置Smart Beta策略的动力与目标

促使当前没有配置Smart Beta 策略的机构考虑这一策略因素主要是两点:对SmartBeta理解的深入与历史数据的完善。对当前已经配置Smart Beta策略的机构来说,提升收益、降低风险与提高投资的分散化程度依旧是最重要的三个目标。

2

配置Smart Beta的方式与产品选择

在配置方式上,50%的机构认为Smart Beta更类似主动投资,这一比例相比去年提升了13%。在具体策略选择时,机构投资者最看重的三个问题是:如何选择最优的策略、管理因子偏离与投资容量。

从调查来看,多因子策略是目前最广为应用的策略,有71%的机构投资者正在使用,其次是低波动、价值、质量、等权与基本面策略。而对Smart Beta策略的使用经验也影响到了策略的选择,例如经验较少的机构对于多因子策略的使用度最高,其次是价值策略。而对于经验丰富的机构,多因子、低波动与价值则是使用度最高的三个类别。

四、Smart Beta ETF国内发展

Smart Beta ETF在海外发达市场持续发展的同时,国内相应ETF也已起航,诸多基金管理人开始尝试布局,但由于起步晚,投资者认知度不高等多方面原因,与海外发达市场相比,国内Smart Beta ETF市场仍有广阔空间。与此同时,在市场有效性不断提升,投资者机构化程度不断加深的背景下,国内宽基规模指数ETF规模出现急剧增长,宽基Smart Beta ETF作为重要的长期战略发展方向之一,正在受到越来越多的基金管理人关注。

1

国内Smart Beta ETF规模大幅增长

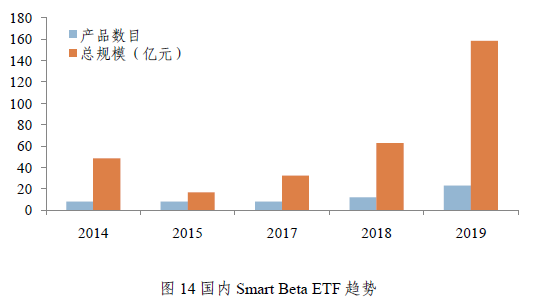

2006年,华泰柏瑞发行上市了上证红利ETF,成为国内第一只Smart Beta ETF。时至今日,国内Smart Beta ETF依然处于起步阶段,发展势头良好。截至2019年末,Smart Beta ETF数量为23只,合计规模158.5亿元,规模同比增长152.3%,但仅占所有股票型ETF规模的7%。

2

以红利与基本面为主,丰富性待提升

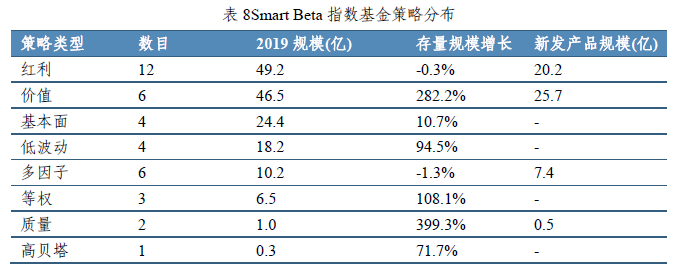

截止2019年末,国内市场Smart Beta ETF共23只,策略涵盖红利、基本面、多因子、低波动等。红利与基本面等易于被投资者理解的产品规模相对较大且实现了较高的规模增长,两者产品合计规模约100.7亿元,占比63.5%。此外,多因子策略逐步受到市场认可,产品规模合计为16.3亿元。虽然国内Smart Beta ETF产品发展势头良好,但无论是策略的多样性还是规模占比都与海外存在较大差距,在策略多样性供给与培育投资者认知等方面存在较大提升空间。

3

市场集中度低于发达市场,空间广阔

缺乏成功示范效应使基金管理人更多倾向于尝试性探索,尚未出现专注于Smart Beta领域的发行人。国内市场23只Smart Beta ETF产品分别由17个基金公司发行,规模Top5发行人的产品规模占比为71.1%。相比国外市场,国内发行人较为分散,且发行产品数目最多不超过3只,市场集中度相对较低,竞争程度较低,市场空间较为广阔。

4

普通指数基金是重要组成部分

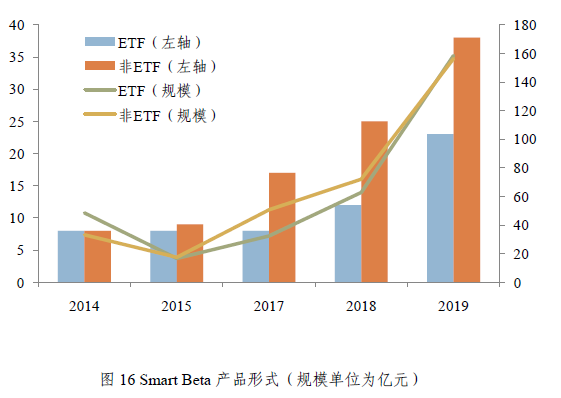

因ETF产品维持成本较高,诸多基金管理人布局Smart Beta策略时会采用普通指数型基金的形式。截止2019年末,A股Smart Beta普通指数基金(含LOF)在市场共有38只,合计规模156.3亿元,总体上与ETF形成了平分秋色的格局。

在策略上,指数基金同样覆盖红利、价值、基本面等策略,不同的是运用了质量与高贝塔策略。从规模看,指数基金中红利与价值规模较大,合计规模95.7亿元,占比61.3%。

免责声明

本报告文集信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。本报告及其所含任何信息均不构成任何证券、金融产品或其他投资工具或任何交易策略的依据或建议。对任何因直接或间接使用本报告或其所含任何信息而造成的损失,我公司不承担任何法律责任。本报告文集版权归中证指数有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。