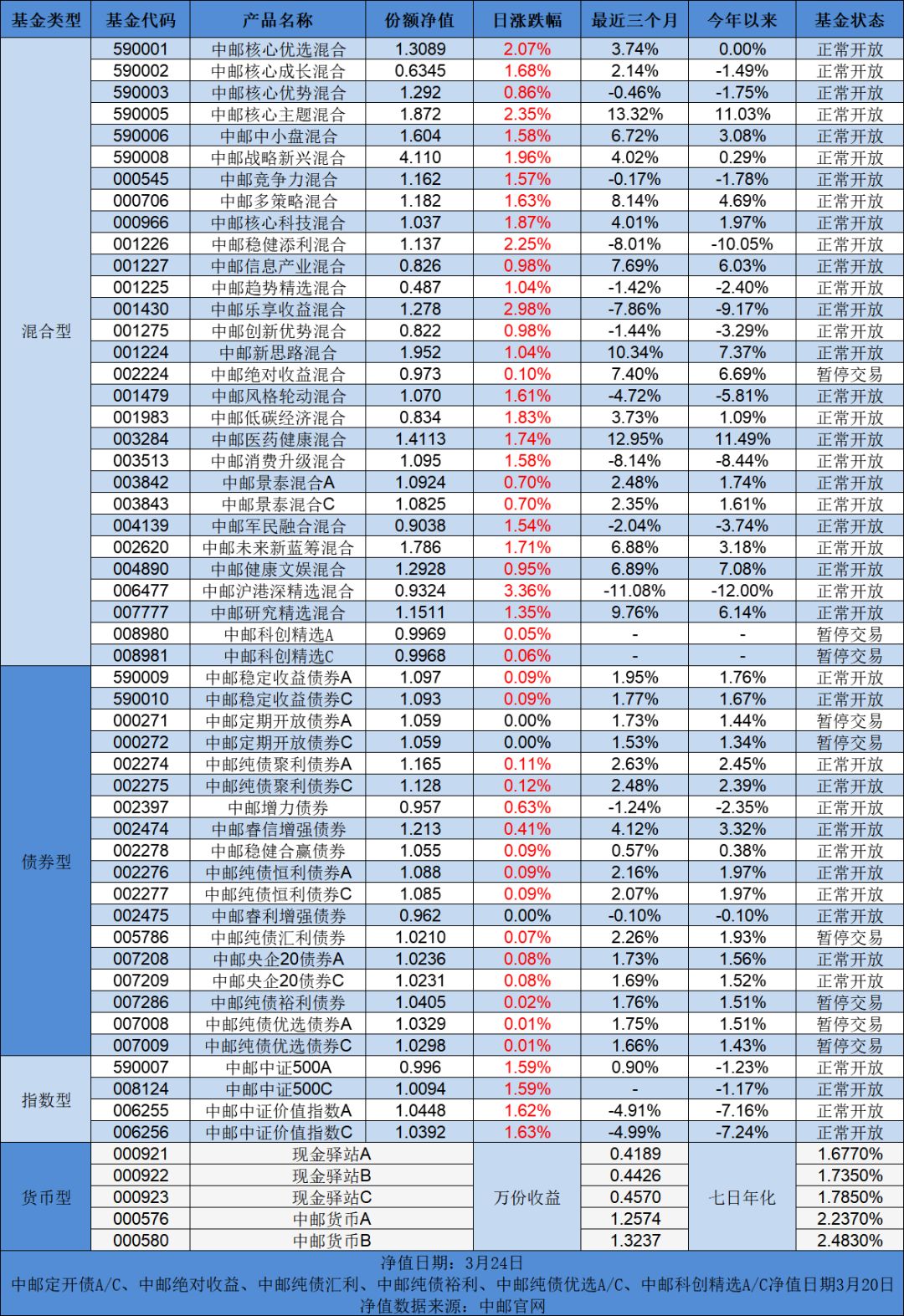

抄底机会在哪里?【立即开户,领取福利!】

1、上周市场回顾

上周(11月2日至11月6日)共5个交易日,纯债市场维持震荡,各品种收益率涨跌互现,5至7年政经债下行较多,对应期限的国债窄幅震荡,可能与摊余成本基金建仓有关。3至5年中高等级信用债小幅下行,市场部分负债端稳定的主体开始认可纯债的中长期配置价值。2年内信用债收益率小幅上行,资金价格月末后回落,反应市场对中期的货币政策仍存顾虑。本周表现最优的品种是5至7年政经债。

2、重要影响因素跟踪

美国大选:过程曲折结果将落地。在川普选情由优转劣的形势下,川普竞选团队开始在摇摆州发起司法争端,借题发挥拒绝接受潜在败选结果,高院法官的结构可能助长这一情形,不排除大选陷入司法混乱局面,使结果出炉时间延后。短期关注风险偏好的变动,以及贸易摩擦是否可能缓解,中长期关注中国在全球产业链分工中的变化。

宏观经济:沿趋势继续复苏。10月制造业PMI保持稳定,其中需求、生产指标均稳在高位,中观高频数据也指向经济平稳运行:一方面,终端需求好坏参半,去年同期高基数使得地产销量增速转负,但三四线地产销售仍在上行,而乘用车批发、零售销量增速也是稳中有升;另一方面,工业生产尚属稳健,样本钢企钢材产量增速稳定,主要行业开工率也是涨多跌少。

3、后市研判

经历过重定价和供给的压力后,长久期利率债、中等久期中高等级信用债等已经具备一定配置价值。大部分的收益率已位于去年三季度水平,三年摊余成本配信用债,杠杆后年化5%并不难实现。另一方面,疫情对于全球总需求和国际分工的影响,可能造成利率中枢中长期下行。

短期偏弱的原因在于,经济沿趋势修复,就业压力在可容忍区间,今年央行的信贷及社融计划已可较轻松实现,所以银行负债端压力短期难解,资金面短期难松。叠加金融监管重启,可能对市场造成冲击。

风险提示:本材料为诺安基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表对本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的”买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。