原标题:银华基金养老金产品介绍系列之四:养老金个人账户是什么?来源:银华理财家

上一期我们简单介绍了养老目标基金与其他养老金融产品,想必大家对养老目标基金与其他养老金融产品的关系已经有了一定的基础认知。这一期我们简单介绍一下养老金个人账户是什么?

01

我国现行的社保养老金以省级统筹和个人账户相结合模式运行

此前我们简单介绍过我国的养老保障体系,在当前我国的社会保障体系中,第一支柱(社会养老保险)占主导地位。社会养老保险的运行方式采用省级统筹与个人账户相结合的模式。省级统筹是指在一个省的范围内,统一征收、运营、发放和调剂养老金。相当于大家的养老财富都在一个蓄水池中,以一个统一的规则来管理蓄水池的进水和出水。个人账户在名义上是指个人缴纳的养老金部分以基金的形式积累,形成个人未来的养老资产。在我国,职工养老金主要来源是用人单位和职工按工资的一定比例共同缴纳(如北京市:单位缴纳16%,个人缴纳8%),单位缴纳的部分进入到统筹账户,个人缴纳的部分进入到个人账户。

统筹账户和个人账户的制度设计突出了养老金体制具备的“共济性”与“多缴多得、长缴多得”兼得的特性。职工退休后领取养老金时分两部分:一部分基本养老金,这部分金额与当地的平均工资挂钩,与个人累积的缴费期限和金额无关,体现“共济”特性。另一个部分为个人账户养老金,这部分与个人此前的缴费期限和金额挂钩,体现了“多缴多得、长缴多得”特性。

但由于我国社保养老基金的筹集和发放采用“现收现付制”,现行的个人账户实质上并不是真正意义上的个人账户制度。现行个人账户只是在领取养老金时体现出过去不同缴费特征而领取的不同金额养老金。但领取的来源并未体现“个人”,并非来源于自身的缴费积累,而是来源于现在这一代劳动力的缴费。另外,统筹账户和个人账户也并没有分账户运作。所以现行社会养老保险统筹账户+个人账户模式,并不是真正意义上的个人账户制。

02

老龄化和人口问题严峻,基金积累型的第三支柱呼之欲出,个人账户制是关键

随着我国劳动力人口红利弱化,社会老龄化程度加深,在现收现付的社保养老制度下,未来劳动力人口的养老负担会越来越大,未来第一支柱持续运营是存在压力的,可能出现入不敷出,替代率下降等情况。与现收现付制不同,基金积累型养老金制度是以个人账户的形式从年轻时开始缴费,通过基金运作积累成未来的个人养老资产,避免了代际间的养老错位,从而造成的养老金不可持续问题。所以个人账户制是基金积累型养老金制度的一个关键。

海外国家依赖基金积累型的养老制度走出了人口红利下降,经济降速带来的养老问题困境。加拿大政府提前五六年对养老金改革举行社会大辩论,并进行顶层设计,成功实施了“DB 型部分积累制”的制度创新,顺利完成从负债型现收现付制向资产型养老金体系的过渡。(郑秉文,2021)

在严峻的养老问题背景下,我国第三支柱制度呼之欲出(养老金产品介绍系列之一中已做介绍)。当前,第三支柱的形态雏形基本已经确定:以账户制为基础、个人自愿参加、国家财政从税收上给予支持,资金形成市场化投资运营的个人养老金制度。

03

公募养老金产品亦或纳入个人账户下

所以养老金个人账户到底是什么,相信大家已逐渐清晰。简单来讲就是个人的养老资产(养老金融工具)所在的账户,这个账户属于个人唯一,以市场化基金的形式运行,账户下的资产(养老金融工具)可以享受相对的税收优惠政策。

我国正加强第三支柱养老建设,市场逐渐出现了较多的养老理财产品,包括2018年试点的目标养老基金(公募基金)、个税递延型养老保险(保险机构),2021年试点的专属养老保险产品(保险机构)、和养老理财产品(银行理财子)等。预计未来会有更多的市场化养老理财产品出现,更多的资管机构会参与其中。在个人账户型的养老制度推出后,这些市场化的产品都将归属于个人养老账户下,积累成未来个人的养老资产。

银华养老FOF投资团队拥有十分系统、完备的投资策略和框架,主要体现在以下方面:

大类资产配置+基金优选模型

宏观经济、市场环境研判:主观+量化

基金风格识别+基金经理能力识别

风险管理:定量+定性

目前银华尊颐稳健养老一年持有混合发起式(FOF)(基金代码:012038)正在募集中,募集期截至2021年12月29日,下面介绍该基金的投资策略。

一、资产配置策略

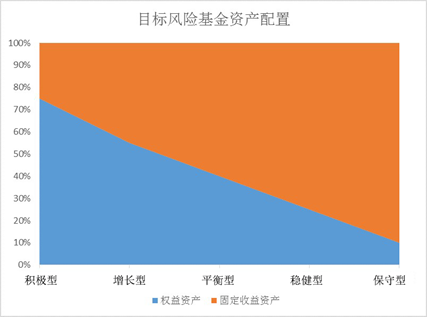

1、风险定位比“尊尚稳健养老”(基金代码:007310)更低:权益配置比例不超过10%,属于稳健型中风险基金,从配置角度保证基金安全。

图表1:不同目标风险水平基金资产配置

数据来源:《银华尊颐稳健养老目标一年持有期混合型发起式基金中基金(FOF)招募说明书》

2、基金符合一定规模条件辅以打新策略:如果基金规模在6-30亿之间,较为适合打新策略,以低波动股票做为底仓,仓位在4%-6%之间,打新策略在较大概率上将增厚基金收益。

如果基金规模小于6亿或大于30亿,基金不适合使用打新策略。

二、权益仓位选择:基于流动性框架的择时体系

流动性框架的主要思想:

在年度范围,估值起主要作用,流动性是影响估值波动的主要指标

流动性决定大势,盈利决定风格与结构

大类资产配置看流动性,决定钱是否投入股市

股票投资只需要看盈利,挖掘高景气板块

风格与结构,受利率中枢影响

利率中枢下行:倾向投资远期现金流空间大的资产,也就是成长股、类似债券加长久期的操作(例如:必选消费品)

利率中枢上行:更在意短期业绩是否高增长

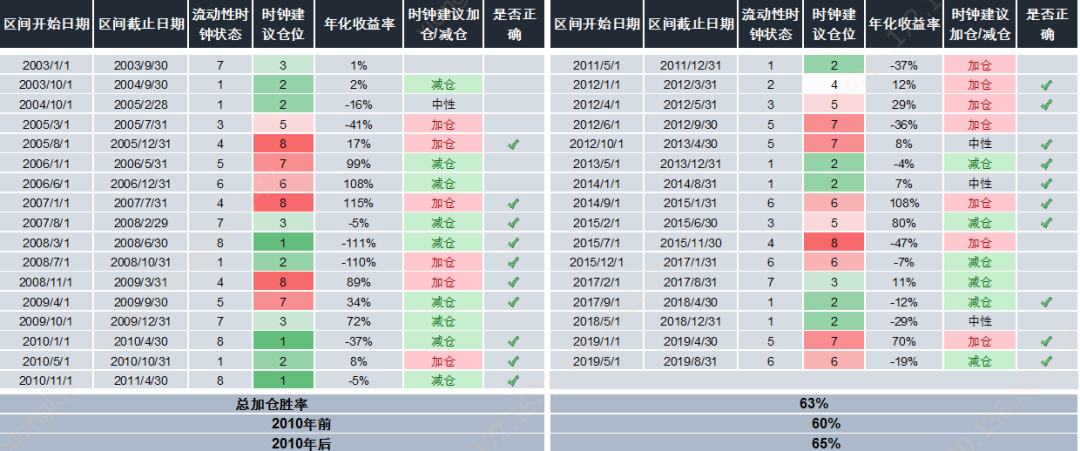

图表2:剩余流动性择时的效果

数据来源:银华基金

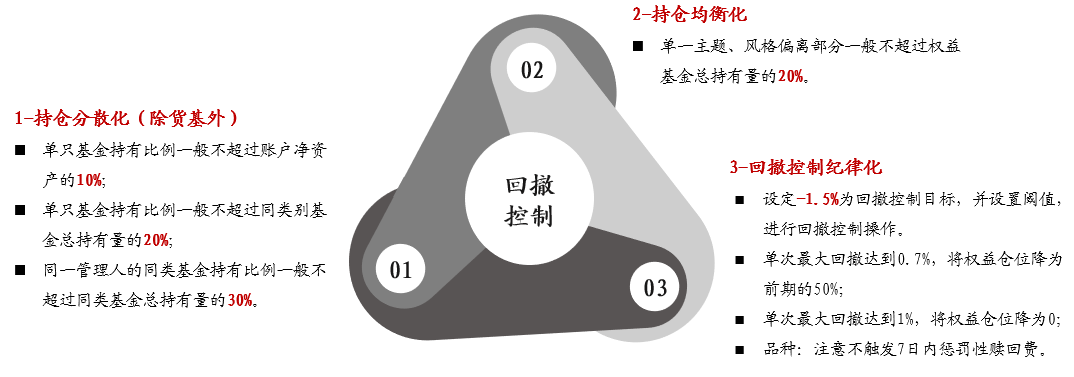

三、风险管理:基金回撤控制

图表3:基金回撤控制规则

数据来源:银华基金

数据来源:银华基金